Muchos amigos son más o menos escépticos sobre los seguros de vida y las compañías de seguros.Una de las preocupaciones es la capacidad de las compañías de seguros para compensar.Por lo general, estamos alerta tan pronto como escuchamos la palabra "garantía".Hay muchos estafadores en esta sociedad.¿Por qué debemos confiar en la garantía de siniestros de la compañía de seguros?

Antes de profundizar en este tema, hablemos de las compañías de seguros.Rechazo de reclamacionesDe dos situaciones.

- Ante todoSi la persona asegurada se suicida dentro de los primeros dos años de la fecha de vigencia de la póliza, el beneficiario no podrá recibir una indemnización por muerte.Sin embargo, la compañía de seguros reembolsará el dinero del seguro.Estos están claramente escritos en el contrato de declaración.

- En segundo lugarSi la persona asegurada fallece en los dos primeros años, la compañía de seguros tiene derecho a investigar independientemente del motivo.Si se descubre que el asegurado ha ocultado deliberadamente su estado de salud (por ejemplo, ocultando su condición de cáncer), la compañía de seguros puede negarse a pagar.Todas las pólizas de seguro de vida en los Estados Unidos tienen un período de disputa legal de dos años.Después del período de disputa, la compañía de seguros no puede cancelar la póliza o negarse a pagar el beneficio por fallecimiento por ningún motivo.

Ahora vayamos al tema principal y hablemos de por qué la garantía de la compañía de seguros es confiable.

Una razón: la compañía de seguros es económicamente rica y es absolutamente capaz de compensar

La industria de seguros en los Estados Unidos tiene una historia de cientos de años.Muchas compañías de seguros de vida son establecimientos centenarios.Hoy en día, los recursos financieros acumulados por las compañías de seguros han superado con creces la imaginación de la gente común.Los activos totales de los cinco principales alcanzaron los dos billones de dólares estadounidenses ($ 2 billones).Un promedio de 400 mil millones de dólares estadounidenses ($ 18 mil millones) cada uno.¿Cuál es el concepto de dos billones de dólares?El producto nacional bruto (PIB) de los Estados Unidos es de 18 billones de dólares estadounidenses (12 billones de dólares).Entonces, el capital de las cinco principales compañías de seguros supera el XNUMX% del PIB de EE. UU.

Razón XNUMX: el gobierno de EE. UU. Tiene requisitos de riesgo muy estrictos para las compañías de seguros, que son mucho más altos que los de los bancos

La mayoría de la gente no tiene demasiadas preocupaciones sobre la estabilidad de Bank of America.Por un lado, esta confianza se debe a la garantía del gobierno.La mayoría de los bancos estadounidenses son miembros de FDIC (Federal Deposit Insurance Corporation). FDIC es una agencia del gobierno de los EE. UU. Que brinda seguros a los bancos.Los depósitos en cuentas personales dentro de los USD 25 están asegurados por la FDIC.Por otro lado, la gente en los Estados Unidos está muy familiarizada con los bancos.La gente tiende a subestimar los riesgos de las cosas familiares.Echemos un vistazo a los datos objetivos.

Según las estadísticas de la FDIC, en los años posteriores al tsunami financiero de 2008, más de 400 bancos en los Estados Unidos tuvieron problemas importantes y fueron asumidos por el gobierno.Si incluye 2008, este número supera los 430.

Por el contrario, solo se han adquirido 14 compañías de seguros de vida estadounidenses.Esta cifra es inferior al 3.3% de la accidentalidad del banco durante el mismo período. AM Best (agencia de tasación de compañías de seguros) hizo una estadística de 27 años.La tasa de fracaso de las compañías de seguros es de uno en 500.Incluso la subsidiaria de seguros de vida de AIG, uno de los culpables del tsunami financiero, está intacta.

- 2008 Compañía de seguros de vida conmemorativa de Lincoln

- 2009 Compañía de seguros de la red estadounidense *

- 2009 Compañía de seguros de ahorro médico

- 2009 Compañía de seguros de vida estándar anterior

- 2009 Compañía de seguros de América de la Red del Tratado de Penn *

- 2010 Booker T. Washington Insurance Company, Inc.

- 2010 Compañía de seguros de vida y salud de Estados Unidos

- 2010 Compañía Nacional de Seguros de los Estados

- Compañía de seguros de vida universal 2010

- Compañía de seguros de vida mutua Golden State 2011

- 2012 Compañía de seguros de vida estándar de Indiana

- 2013 Executive Life Insurance Company de Nueva York

- 2013 Lumbermens Mutualty Company

- 2013 Compañía de seguros de atención médica universal, Inc.

¿Por qué la tasa de accidentes de una compañía de seguros de vida es tan diferente a la de un banco?En el análisis final, los requisitos del gobierno para las compañías de seguros de vida son mucho más altos que los de los bancos, y casi alcanzan un nivel muy diferente.

La Reserva Federal solo requiere que los bancos mantengan su índice de reserva de capital en un 20%.En otras palabras, el banco solo necesita quedarse con el 20% de los depósitos y el 80% restante de los depósitos puede tomar prestado.Si el banco se encuentra en una situación como el tsunami financiero, muchos prestatarios quiebran y las deudas no se recuperarán.Además, los depósitos bancarios son en su mayoría a corto plazo, mientras que los préstamos son a largo plazo.Este tipo de diferencia esencial conducirá a consecuencias catastróficas si su funcionamiento es levemente inadecuado o se encuentra con un entorno desfavorable.

Por el contrario, la industria de seguros de EE. UU. Está regulada de manera muy conservadora.El gobierno exige que el coeficiente de reserva de las compañías de seguros de vida se mantenga por encima del 100%.El índice de reservas promedio de la industria es tan alto como 115%.Además, las compañías de seguros no pueden pedir dinero prestado para invertir, ni pueden invertir en productos de alto riesgo (como acciones).Por lo tanto, es teóricamente inexistente que las compañías de seguros estadounidenses tengan quiebras similares a la naturaleza de la industria bancaria.

Razón XNUMX: el gobierno brinda la protección necesaria a los asegurados

Además de los profundos recursos financieros propios de la compañía de seguros y los requisitos de gestión de riesgos ultraconservadores del gobierno, los asegurados tienen protección adicional.

- Todas las compañías de seguros de vida son auditadas periódicamente por el gobierno para garantizar el funcionamiento prudente de la compañía.

- Si algo sale mal con una compañía de seguros de vida, el gobierno estatal se hará cargo y operará la compañía para garantizar las reclamaciones de la póliza.

- Cada compañía de seguros de vida es auditada por una serie de agencias de calificación independientes.

- El gobierno exige que los fondos de reserva de las compañías de seguros se utilicen para reclamos y no se puedan utilizar para ningún otro propósito.

- Cada estado tiene sus propias medidas de protección adicionales.

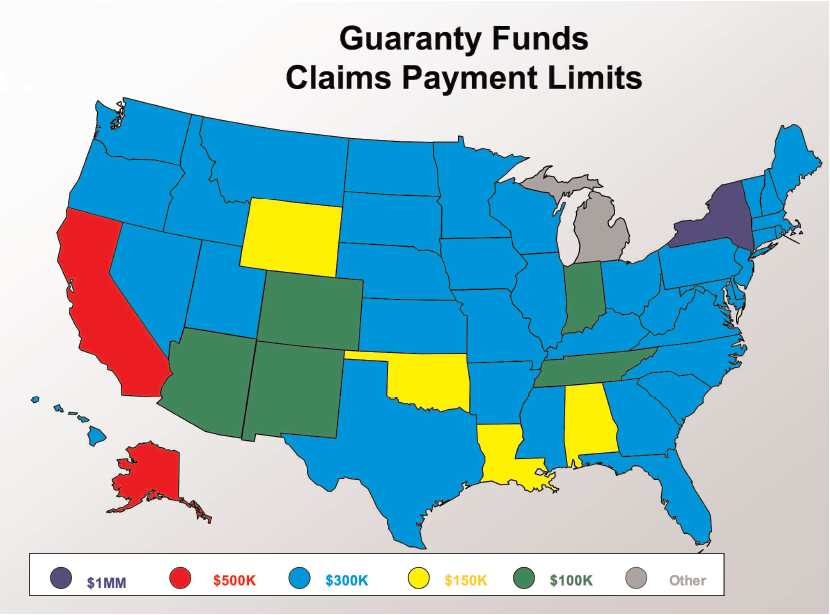

Las compañías de seguros están supervisadas a nivel estatal y la asociación estatal de garantías de seguros IGA proporciona reaseguros a los asegurados.Cuando la compañía de seguros incumple o se declara insolvente, los titulares de pólizas SGA del fondo de garantía estatal compensarán.

(Las asociaciones de bonos de seguros de cada estado reasegurarán y liquidarán las reclamaciones en la cuenta de seguro del asegurado. La imagen de arriba muestra el límite superior de reclamaciones en cada estado © ️insurancejournal)

(Las asociaciones de bonos de seguros de cada estado reasegurarán y liquidarán las reclamaciones en la cuenta de seguro del asegurado. La imagen de arriba muestra el límite superior de reclamaciones en cada estado © ️insurancejournal)

En general, las compañías de seguros de vida no solo están reguladas por el gobierno, sino que también están altamente reguladas por el gobierno.Las industrias con este nivel de regulación son raras en los Estados Unidos y casi inexistentes.

Existe un fenómeno extraño en la industria de seguros estadounidense.Para proteger a los consumidores, el gobierno prohíbe estrictamente que las compañías de seguros de vida promuevan las garantías que brindan las agencias gubernamentales sobre las pólizas de seguros.De hecho, cada estado tiene una Asociación de Garantía de Seguros (Asociación de Garantía de Seguros).Su trabajo es proporcionar fondos suficientes para garantizar que la póliza no se vea afectada si la compañía de seguros de vida tiene problemas.La fuente de financiamiento de estas agencias gubernamentales de garantía es proporcionada por todas las compañías de seguros de vida que operan en el estado.Al igual que la forma en que opera la FDIC.Lo extraño es que todos los bancos anuncian que son miembros de la FDIC.La compañía de seguros de vida nunca menciona una palabra sobre la agencia de garantía del gobierno estatal en ningún momento.

La lógica del gobierno es la siguiente: si se menciona, los consumidores pueden estar demasiado seguros de las compañías de seguros de vida.La filosofía del gobierno de administrar compañías de seguros de vida es súper conservadora.Por lo tanto, el gobierno prohíbe estrictamente a las compañías de seguros promover la seguridad de la industria o de ellas mismas ante los consumidores. (Similar a este extraño fenómeno también se puede ver en la ilustración de la póliza de seguro).

Además, existe una organización gubernamental nacional en los Estados Unidos llamada Organización Nacional de Asociaciones de Garantía de Seguros de Vida y Salud (NOLHGA).Es la asamblea general de agencias de aseguramiento en los 50 estados de los Estados Unidos. Además, NOLHGA brinda protección contra la quiebra de las compañías de seguros de varios estados.

Razón XNUMX: Las compañías de seguros de vida compran reaseguros (reaseguros) para diversificar y gestionar los riesgos.

El reaseguro (reaseguro) es el seguro que la compañía de seguros compra para sí misma.La industria del reaseguro no se menciona mucho entre los consumidores comunes, pero es una industria de considerable escala.Buffett tiene una debilidad por esta industria.Su holding de Berkshire Hathaway tiene dos importantes filiales de reaseguro, Berkshire Hathaway Reinsurance y General Re.

Muchas compañías de seguros de vida, como AIG yAllianz Life(Allianz Life Insurance Company), todos utilizan el reaseguro para reducir o transferir riesgos a las pólizas de seguro emitidas por ellos.En compensación, la compañía de seguros de vida y la compañía de reaseguros comparten la compensación.Esto tiene dos ventajas.Primero, se ha reducido la responsabilidad financiera de las compañías de seguros de vida.En segundo lugar, las compañías de seguros de vida pueden expandir el mercado de manera más activa y ofrecer pólizas de seguros más competitivas.

¿Cómo es AIG?

Muchos amigos mencionan a menudo a AIG.Think AIG es un ejemplo clásico de accidentes de compañías de seguros de vida.De hecho, lo opuesto es verdad.

Durante el tsunami financiero de 2008, AIG era un holding financiero súper internacional.Si cae, provocará una serie de golpes en cadena en las finanzas globales.Las consecuencias serán desastrosas.Por esta razón, el gobierno de los Estados Unidos (Reserva Federal y Departamento del Tesoro) asistió.Todo el mundo conoce lo anterior.Pero el resto de la historia es poco conocido.

La Asociación Nacional de Comisionados de Seguros (Asociación Nacional de Comisionados de Seguros) emitió un comunicado en el que decía: Los reguladores de seguros superiores de cada estado de los Estados Unidos explicaron la situación real de AIG. AIG es más que una simple compañía de seguros.

"AIG es un holding financiero internacional con un alcance comercial que va desde el arrendamiento de aeronaves hasta los servicios de inversión y el negocio de seguros". El comunicado explicaba que si tiene un seguro de vida de AIG, entonces lo emite la compañía de seguros subsidiaria de AIG.Estas compañías de seguros son financieramente sólidas. … La compañía de seguros subsidiaria de AIG tiene capacidad financiera para pagar la reclamación. Los problemas financieros a los que se enfrentó AIG se produjeron debido a la inversión de la empresa matriz en valores respaldados por hipotecas de riesgo. "

El sitio web oficial de la Oficina de Asuntos del Consumidor y Administración de Empresas de Massachusetts emitió la siguiente declaración a fines de septiembre de 2008 para tomárselo en serio:

"Los problemas de AIG son causados principalmente por la empresa matriz no aseguradora de AIG, que no está sujeta a supervisión estatal y, por lo tanto, no cumple con los mismos estándares de inversión, contabilidad y adecuación de capital que las subsidiarias de seguros supervisadas por el estado. Las subsidiarias de seguros son actualmente solventes. Capaz de cumplir con sus obligaciones. La agencia reguladora estatal asegura que los activos de la compañía estén protegidos de los problemas de la empresa matriz y puedan pagar las reclamaciones de compensación. La agencia estatal de seguros monitorea de cerca el estado financiero de las compañías de seguros bajo su supervisión.

En pocas palabras, la empresa matriz de AIG actúa de manera irresponsable como un niño, secuestrando dinero de forma gratuita.Al mismo tiempo, su subsidiaria (la compañía de seguros que posee) sigue las reglas, mantiene reservas y actúa responsablemente. La empresa matriz de AIG intentó solicitar al tribunal que permitiera el "préstamo" de las reservas de su subsidiaria de seguros para pagar las deudas causadas por la irresponsabilidad de la empresa matriz.El significado básico de la decisión judicial es que la empresa matriz no puede utilizar el dinero de la empresa subsidiaria. Las compañías de seguros de AIG son en parte buenas porque son compañías de seguros y están reguladas por todos los estados.Por el contrario, la empresa matriz no está sujeta a dicha normativa.

La lección de AIG es realmente un buen ejemplo objetivo: si está buscando un lugar seguro y protegido para depositar su dinero, es difícil encontrar un lugar que sea más confiable que una compañía de seguros de vida bien administrada.

Fuente: Bozhi Financial

Lectura recomendada: "¿Quebrará la compañía de seguros?"