在Seguro de vida americanoLa última columna de la guía:Lista de planes de fondos para la educación de los niños (XNUMX)En este artículo, presenté algunos planes de fondos de educación obsoletos para ayudarlo a evitar estos "fosos de dinosaurios" que son fáciles de abrir accidentalmente cuentas en línea.En el artículo de hoy, continuaré analizando dos planes más flexibles que son más adecuados para la tasa actual de crecimiento de la matrícula y los compararé al final del artículo, con la esperanza de ayudar a los padres a aclarar sus opciones.

5. Introducción al Plan 529 (Plan de matrícula calificado)

Con el aumento anual de las tasas de matrícula, el gobierno estatal comenzó a introducir incentivos fiscales.Proyecto del Fondo de Educación, Con el fin de alentar a las familias a ahorrar con anticipación para la educación de sus hijos, y hasta cierto punto retener a los nativos del estado para que continúen recibiendo educación superior en el estado.Plan 529Desde 2001, se ha convertido gradualmente en el plan de ahorro de fondos para la educación más aceptado en el mercado y el más familiar para los padres jóvenes chinos.

Plan 529Es operado de forma independiente por el gobierno de cada estado y las instituciones de educación superior en el estado, por lo que muchos estados tendrán algunas concesiones fiscales y tratamientos preferenciales para becas para los residentes del estado.

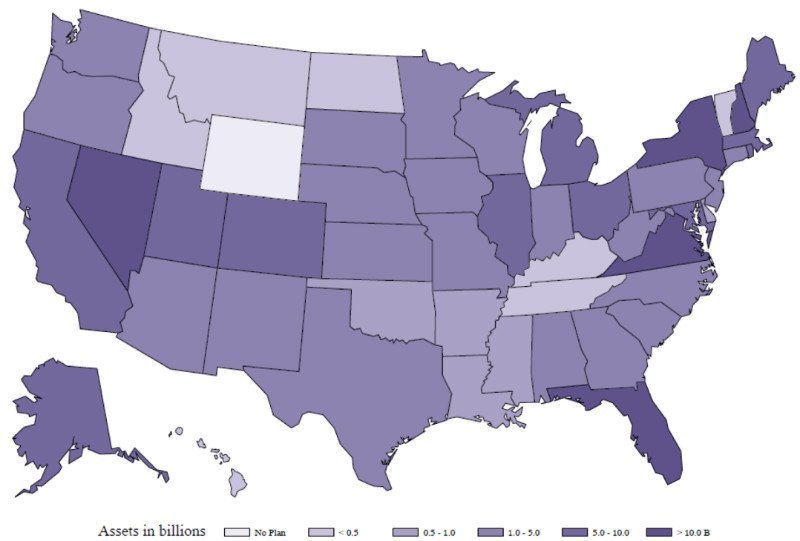

Plan 529Dividido en dos categorías, planes de matrícula prepaga y planes de ahorro. Según datos de la Reserva Federal en 2015, existen 108 tipos diferentes dePlan 529, Los planes de ahorro representaron el 80%.Los tres estados de Nueva York, Virginia y Nevada representaronPlan 52935% del activo total.Los últimos datos muestran que529 cuentaEl depósito promedio en China es de unos 6 dólares estadounidenses, que es casi la suma de la matrícula y los gastos varios de un año en la universidad privada actual.529 Fondo de EducaciónComo activo de los padres, tendrá un impacto en la futura solicitud de becas del niño.

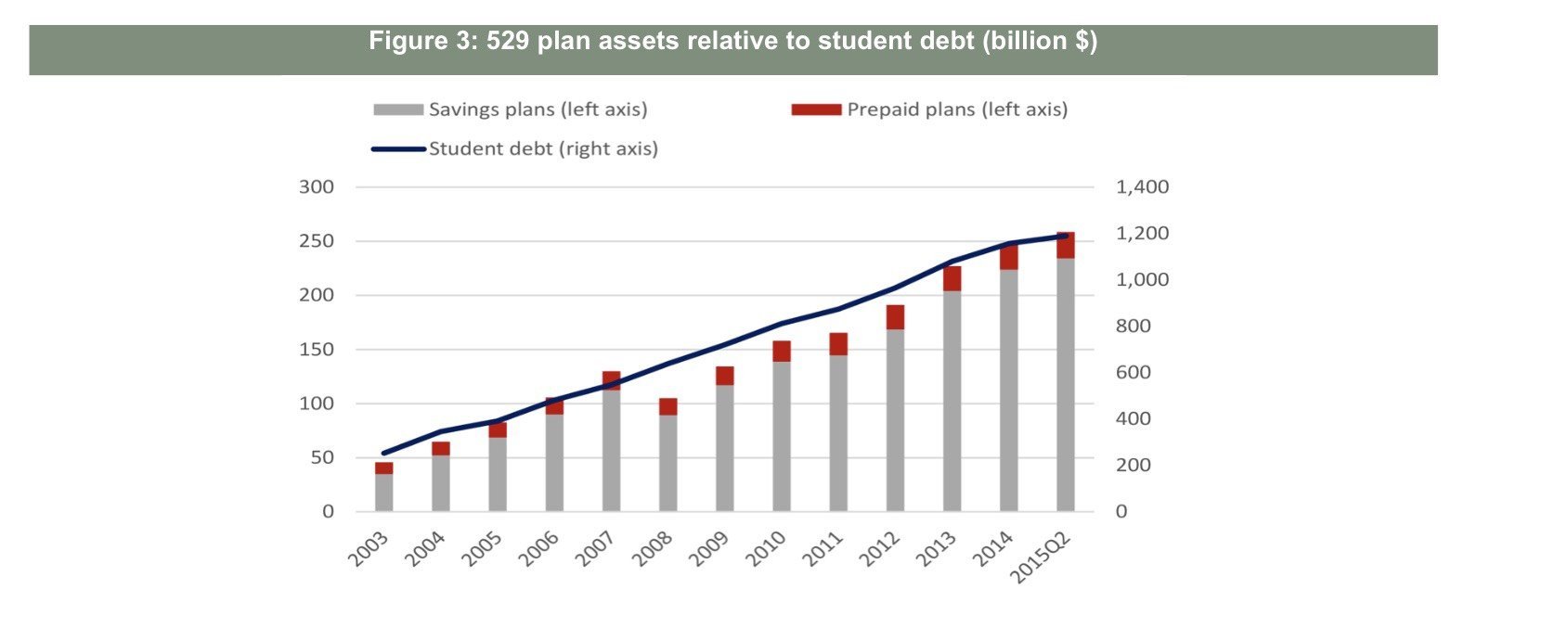

Datos de financiación del plan nacional 529

Hablemos de dos categorías en detalle a continuaciónPlan 529Operaciones específicas.

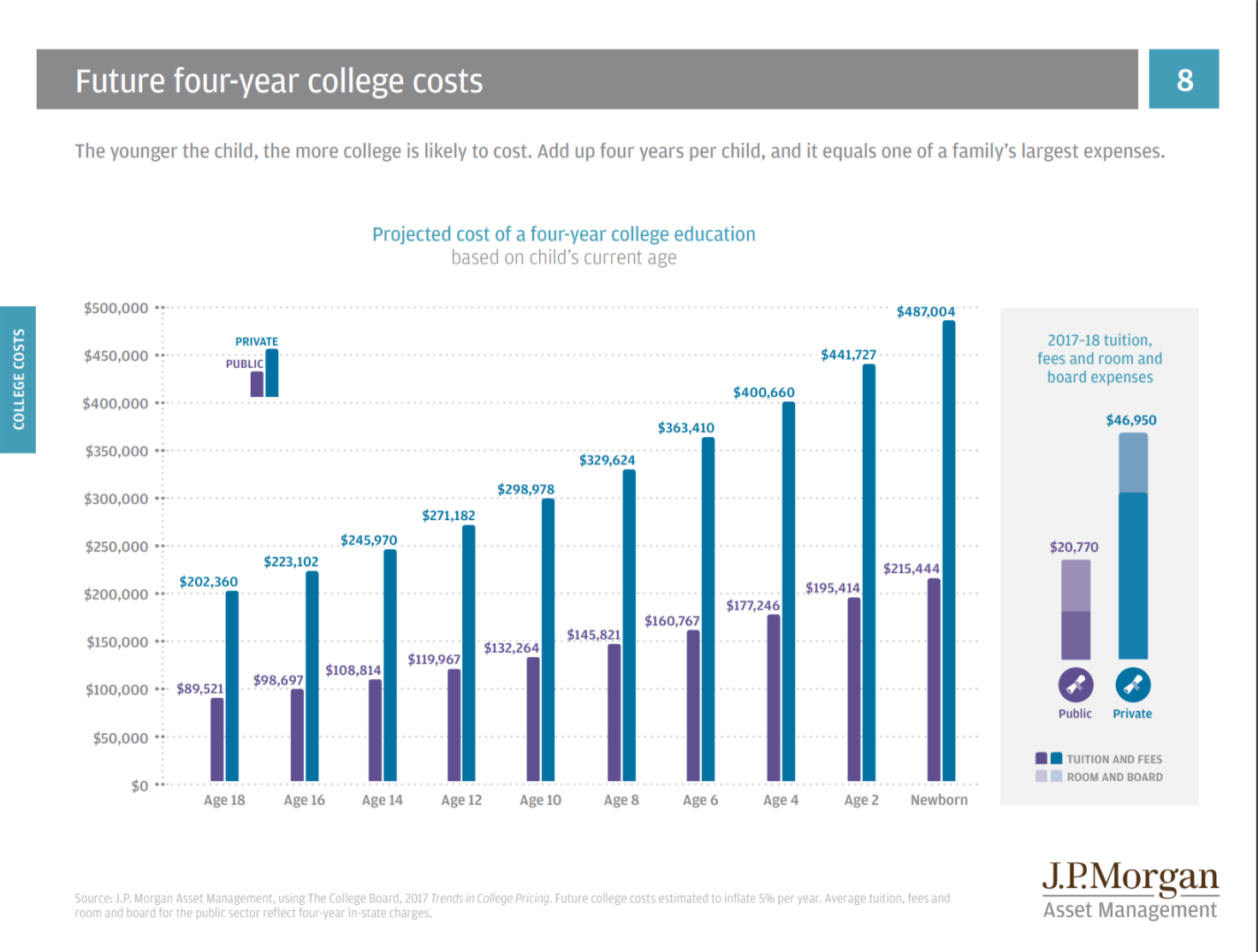

- Matrícula prepaga: Como su nombre indica, las tarifas de crédito de las universidades públicas y privadas del estado se compraron con anticipación para resistir el aumento de las tarifas de matrícula.Por ejemplo, Xiao Ming tiene dos años, 16 años antes de ir a la universidad.Como se muestra en la siguiente figura, para cuando ingrese a la universidad, la matrícula pública será de casi 20 durante cuatro años y la matrícula privada será de casi 45.Los padres, abuelos y abuelos de Xiao Ming lo ayudaron a comprar créditos 16 años después de una universidad calificada en el estado al costo de créditos a la edad de dos años.

Este dinero es administrado por el gobierno estatal y se invierte en fondos mutuos o bonos en fideicomisos del gobierno estatal.La limitación de este plan es que si Xiao Ming es admitido en una escuela fuera del estado o una escuela no incluida en las universidades asociadas del plan en el futuro, se descontará la matrícula depositada previamente.

Hoja de datos del pronóstico de matrícula de la Universidad JP Morgan

Hoja de datos del pronóstico de matrícula de la Universidad JP Morgan

- Plan de ahorro: El segundo tipo de plan es equivalente a un Roth IRA para educación superior.Los fondos depositados en el plan de ahorro serán invertidos por el gobierno estatal en fondos mutuos y bonos designados Estrictamente hablando, las personas no pueden invertir y solo pueden elegir la proporción de inversión en el plan.

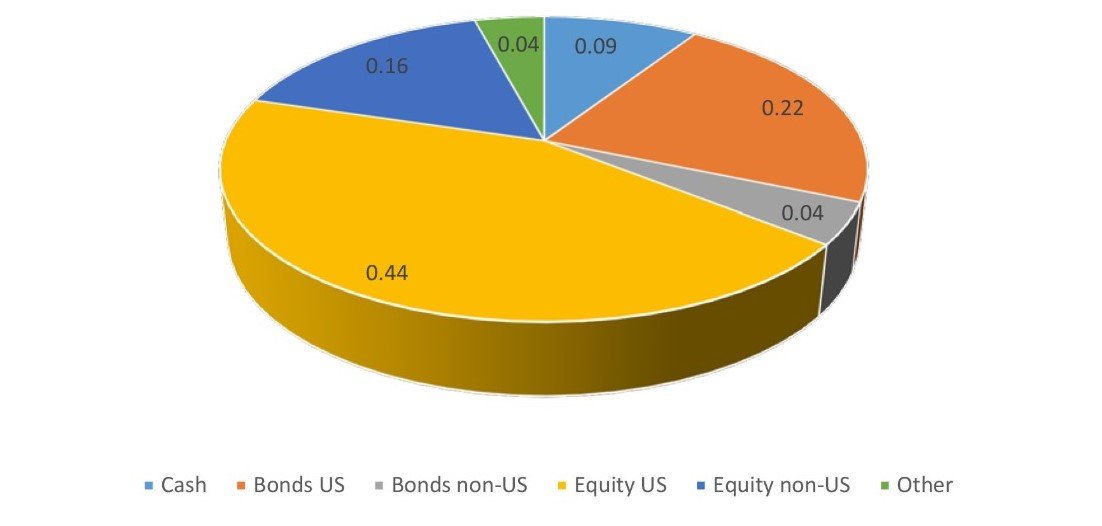

Según datos proporcionados por la empresa de servicios financieros Morningstar, elPlan 529Entre ellos, las carteras de inversión seleccionadas en cada cuenta oscilan entre 5 y 345, y la cartera de inversión promedio para cada cuenta es de alrededor de 20.Más del 60% de la inversión está en bolsa.También hay una pequeña cantidad de bonos y efectivo.

¿Cómo elegir y comprar un plan 529?

Plan 529Se puede comprar directamente del gobierno estatal o de un banco o planificador financiero.

En términos de tarifas, debido aPlan 529Con una amplia gama de canales de distribución y una gran cantidad de carteras de inversión para elegir, no existe un estándar uniforme.

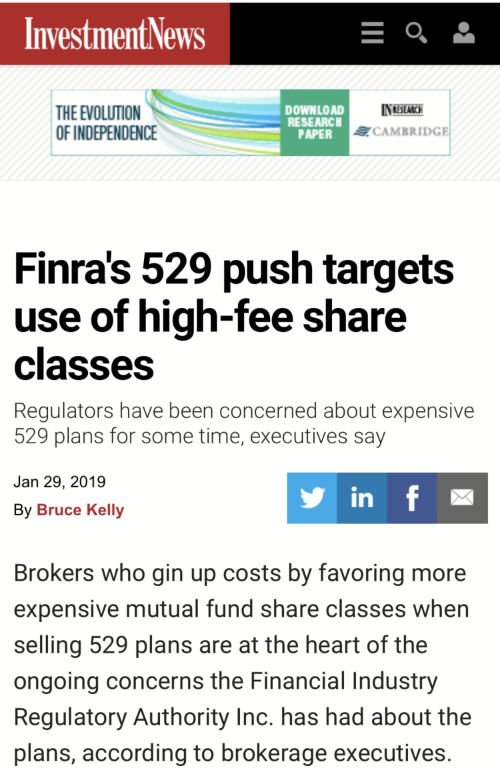

Para el plan de compra directa, las tarifas y gastos de servicios diversos representan entre el 0.13% y el 1.05% del monto total, y los honorarios de apertura de cuentas de instituciones externas representan entre el 0.58% y el 1.88% del monto total. diferentes tarifas.Este año, la agencia reguladora financiera de EE. UU. (FINRA) ya ha publicado la noticia a través de los principales medios de comunicación y ha comenzado a criticar a las principales agencias.Plan 529Fortalecer la supervisión de tarifas.

2019 sobre el fortalecimientoPlan 529Noticias regulatorias

Límite de cuota: Ponga todos los añosPlan de ahorro de matrícula 529China Money tiene un "online razonable".Este suele ser el costo estimado de la matrícula futura, con la matrícula de la universidad privada más cara de los Estados Unidos como monto máximo.

Impuestos: poner en unPlan 529El dinero es efectivo después de impuestos.Si el aumento de ingresos se utiliza para la matrícula de la educación superior, la vida y las tarifas de los libros de texto, disfrutará de concesiones libres de impuestos.

Beneficiario: El donante no tiene por qué ser la familia del beneficiario, cualquiera puede poner dinero.La cuenta es administrada por un adulto y el beneficiario suele ser la persona que gastará la matrícula.Se puede cambiar todos los años.

Fuente: Para préstamos estudiantiles, Panel de Crédito al Consumidor del Banco de la Reserva Federal de Nueva York / Equifax. Para planes de ahorro y prepago, Morningstar

Fuente: Para préstamos estudiantiles, Panel de Crédito al Consumidor del Banco de la Reserva Federal de Nueva York / Equifax. Para planes de ahorro y prepago, Morningstar

En la imagen de arriba, básicamente podemos ver que el plan de fondos de educación y el aumento de los préstamos estudiantiles están básicamente en la misma proporción, con excepciones en 2008. La agitación del mercado de valores y la crisis financiera en 2008 llevaron aPlan 529Con la reducción de los fondos invertidos en bonos y fondos mutuos en China, los ahorros para la educación también han disminuido.Si el niño va a la universidad este año y la familia no puede gastar más dinero, es posible que tenga que llevar algunos préstamos estudiantiles.

6. Programa de fondos educativos sobre seguros de vida con valor en efectivo

Los seguros de vida con valor en efectivo comenzaron a ingresar al mercado alrededor de la década de 40.Posteriormente, aparecieron diferentes tipos de productos debido al desarrollo y evolución del mercado.Que apareció después de 1997Seguro universal indexadoCon su flexibilidad de depósito y retiro, función de garantía y exención de impuestos sobre los ingresos, IUL se ha aplicado gradualmente a la planificación de fondos de educación para niños.

En primer lugar, quiero enfatizar la función más importante del seguro de vida, y la intención original de cada asegurado es proteger a la familia y al amante.El seguro comercial soporta la carga de la atención médica y las pensiones del gobierno y, en consecuencia, proporciona ingresos libres de impuestos y "rendimientos" altamente apalancados para los asegurados y beneficiarios.

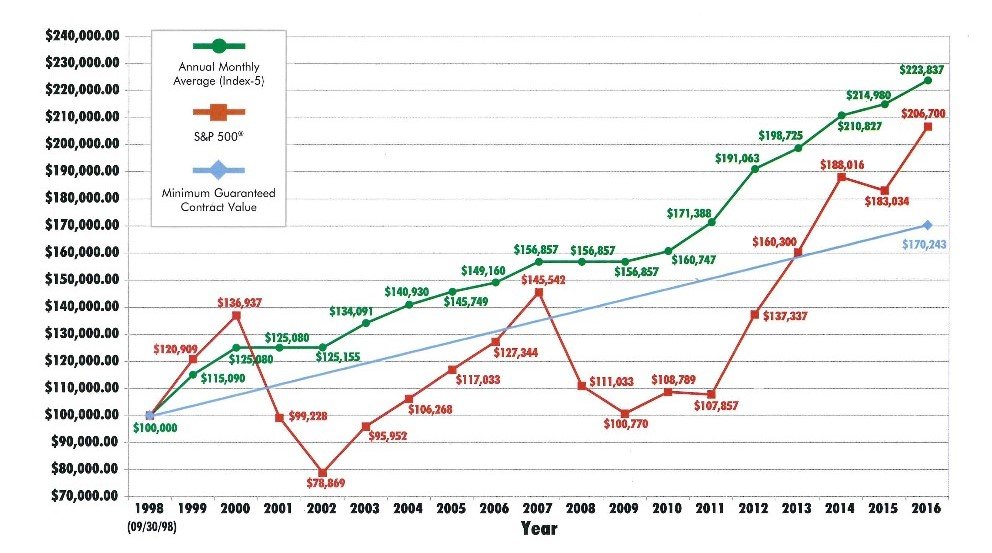

Hay más de 800 compañías de seguros en los Estados Unidos, cada compañía tiene diferentes productos y diferentes estrategias de inversión, es imposible para nosotros compararlas una a una en este artículo.Tomando los productos indexados como ejemplo, generalmente habrá opciones estratégicas para el S&P 500 y no participarán directamente en el mercado.Cuando el mercado es bueno, el crecimiento de los ingresos tendrá un tope (alrededor del 10% -12%), y cuando el mercado esté a la baja, el resultado final se bloqueará en 0%.

Comparación de la tendencia de los ingresos por inversiones en el mercado de valores y los ingresos por pólizas, tomando como ejemplo el depósito de $ 1998 en 100,000

Las diferentes edades tienen diferentes métodos de diseño de políticas. Tomemos como ejemplo a un niño de 3 años:

- Una empresa asegura una póliza de 100 millón, a partir de los 3 años, depositando $ 8000 por año durante 15 años.

- Cuando los 18-21 años van a la escuela, puedes gastar $ 4 cada año como complemento educativo.

- Este dinero no afecta la solicitud de becas.

- A la edad de 30 años, puede usar $ 7.5 como pago inicial para comprar una casa o comenzar un negocio.

- Desde los 65 años, también puede entregar más de $ 15 en pensiones de jubilación libres de impuestos cada año hasta que cumpla los 90 años.

- Las diferentes familias tienen diferentes presupuestos y edades de los niños, por lo que se pueden personalizar.

Límite de cuota: El límite superior del depósito por año para cada póliza lo determina el IRS y varía según la edad del asegurado y la denominación de la póliza.La regla básica es que cuanto mayor es el monto asegurado, mayor es el monto, cuanto más antiguo, mayor es el monto.

Impuestos: El dinero invertido en la póliza es efectivo después de impuestos, y el valor en efectivo de la póliza se proporciona que no exceda la cantidad máxima prescrita por el IRS para cada póliza.

Beneficiario: Antes de que el niño llegue a la edad adulta, el padre será el titular de la póliza y podrá transferirse al niño después de la edad adulta.Asegurar una sola vida proporciona protección y acumulación de valor en efectivo, y las reclamaciones por muerte se transmitirán a las generaciones futuras en el momento de la muerte.

Comparación de funciones del plan 529 y el plan del fondo educativo del seguro de vida

| Plan ESA / 529 | Plan de financiación de educación sobre seguros de vida | |

| libre de impuestos | ☑️ | ☑️ |

| Ingresos con valor agregado | ☑️ | ☑️ |

| Garantizado | ❌ | ☑️ |

| Solicitud de premio / beca de impacto | Impacto | No afecta |

| Persistente | ❌ | ☑️ |

| Restricciones de uso | 有 | 无 |

| Protección contra lesiones o enfermedades graves | ❌ | ☑️ |

| Protección contra la muerte | ❌ | ☑️ |

resumen

De la cuenta de custodia, cuenta de ahorros Coverdell / ESAS, bonos de educación, ahorros para educación introducidos en el artículo anteriorConfianzaCuatro formas, al análisis de este artículo.Plan 529 Y utilizar el valor en efectivo del seguro de vida como plan educativo son soluciones relativamente maduras en el mercado estadounidense.Si necesita planificar el fondo de educación de sus hijos de acuerdo con la situación financiera de su familia, busque un corredor profesional para comprender el plan de diseño.

Lectura recomendada:

01. ¿Dónde se deposita la matrícula universitaria? Comparación de las ventajas y desventajas de los planes 529 y los seguros de vida

02. En 2018, las tasas de matrícula universitaria se dispararon ¿Cómo planificar el fondo de educación para las universidades infantiles?

03. Lista de planes de fondos para la educación de los niños (XNUMX): cómo evitar "fosas de dinosaurios"