Para ayudar a ciertas familias, especialmente a los miembros mayores (60 años o más) de la familia del titular de la póliza, a comprenderPóliza de seguro grandeCostos relacionados, puntos básicos de seguro,Guía estadounidense de seguros de vida©️Columnista de seguros invitadoHeather Xiong CFP®️, mediante el uso compartido de diferentes esquemas de planificación, aclarar la lógica subyacente de los diferentes productos de seguros de herencia patrimonial y ayudar a los asegurados a determinar el esquema de producto que es más adecuado para sus propias necesidades.

Para ayudar a ciertas familias, especialmente a los miembros mayores (60 años o más) de la familia del titular de la póliza, a comprenderPóliza de seguro grandeCostos relacionados, puntos básicos de seguro,Guía estadounidense de seguros de vida©️Columnista de seguros invitadoHeather Xiong CFP®️, mediante el uso compartido de diferentes esquemas de planificación, aclarar la lógica subyacente de los diferentes productos de seguros de herencia patrimonial y ayudar a los asegurados a determinar el esquema de producto que es más adecuado para sus propias necesidades.

/ Cuerpo /

En este artículo, responderé "¿Cuánto cuesta comprar $1000 millones en seguros?"Esta pregunta ayuda aún más a las familias aseguradas a identificar un problema central en la herencia patrimonial:

- Qué es la "certidumbre" de los seguros de herencia patrimonial

¿Cuál es la prima de Vida Entera?

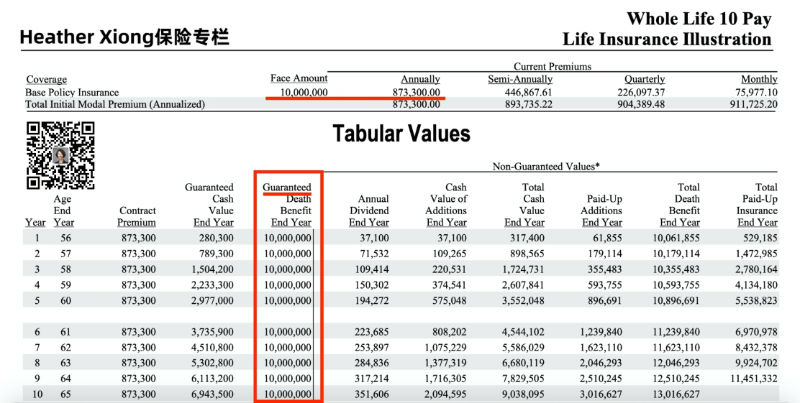

Tengo una herencia de $1000 millones, pagada en 10 añosSeguro participativo de ahorrosTome como ejemplo el plan estándar de la póliza, como se muestra en la siguiente figura.

La línea horizontal roja en la parte superior del documento indica que una póliza participativa de ahorro vitalicio con un monto asegurado de $XNUMX millones,Se requieren primas anuales de $87.

¿Qué compró el dinero?Escúchame en detalle.

"Certeza" en Seguros – ¿Qué se Garantiza?

La parte del cuadrado rojo es para mostrar "Garantizado", que significa "garantizado" o "seguro", y lo marqué con una línea horizontal roja.

Este es un caso extremo requerido por las normas de seguros que debe demostrarse: la garantía de que la compañía de seguros podrá presentar reclamaciones en caso de que se presente el "peor de los casos".

Lo que esto significa aquí es que al momento de asegurar estamos seguros,Siempre que la prima acordada ($ 87) se pague en su totalidad cada año, siempre que el asegurado fallezca durante toda la vida (Whole Lifetime), la compañía de seguros hará reclamos de acuerdo con el contrato y garantizará pagar $ 3 millones al asegurado. designado por el asegurado deBeneficiario.

Para los titulares de pólizas cuya búsqueda principal de reclamos de protección de seguros no es el uso de seguros para la gestión de inversiones y patrimonio, es fundamental comprender la "certidumbre" del seguro en dólares estadounidenses.Esta "certidumbre" es el mayor costo del seguro.

La "certeza" es el mayor costo del seguro

Para un titular de póliza sano de 55 años, comprar esta "certidumbre" a través de ahorros y seguros participantes requiere un depósito anual de $87 en primas, acumulando un total de más de $10 millones en primas durante 870 años.Este costo no es un gasto doméstico pequeño para ninguna familia.

Al mismo tiempo, al usar más de $870 millones en primas para apalancar $1000 millones en fondos de herencia patrimonial "garantizados", el apalancamiento relativo es relativamente bajo.

Si la familia asegurada tiene esta necesidad de herencia patrimonial, además de utilizarPréstamo premiumAdemás de recaudar fondos, ¿qué otras soluciones de seguros podemos utilizar para lograr nuestro objetivo de herencia patrimonial a menor costo en forma de contratos "garantizados"?

¿Cuáles son las primas del seguro de vida con protección mejorada?

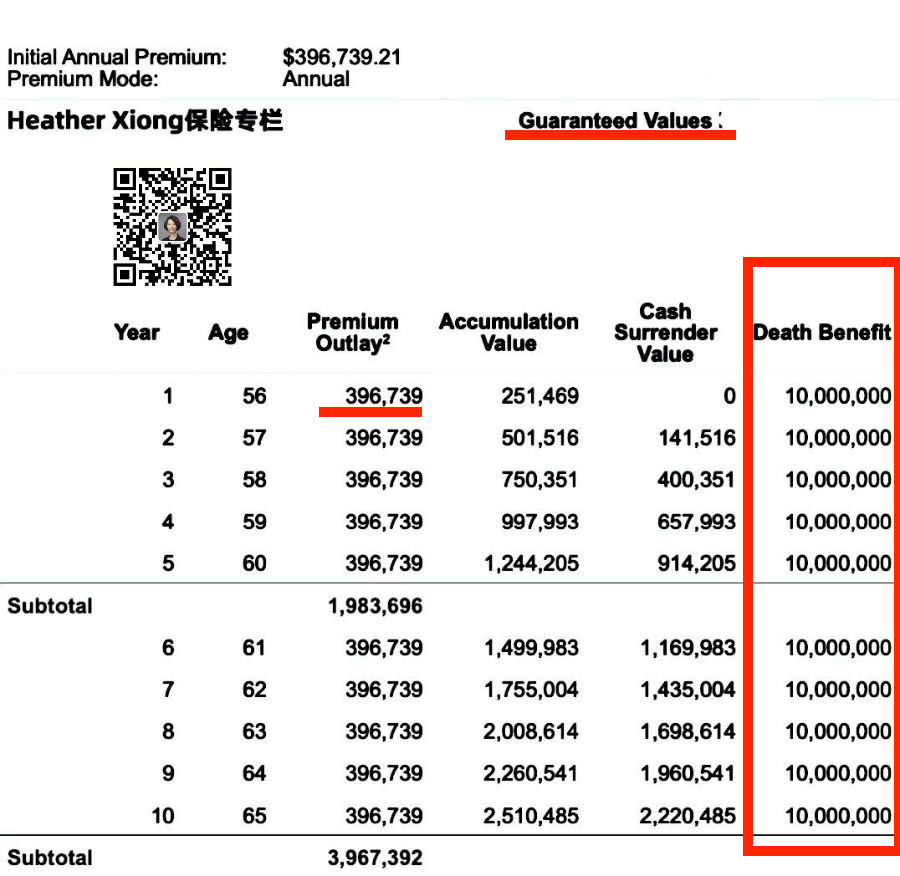

Para el mismo asegurado, adopté un plan de diseño de seguro mejorado que garantiza reclamos hasta la edad de 100 años y comparé los planes. Los valores específicos se muestran en la figura a continuación.

Precio 50% más bajo para "certeza"

Contraste con la parte "Garantizada" del documento oficial del plan (plan) de seguro, es decir, lo que garantiza la compañía de seguros.Podemos ver en la línea horizontal marcada en la parte roja que utilizando la póliza de seguro universal de vida entera mejorada, la prima anual correspondiente a una suma asegurada de US $ 1000 millones es:$39.

Relativo a lo anterior $87de primas a través de las cuales se realiza una compra de “certeza”Ahorro de costos premium de más del 50%.

Acumuló casi 10 millones de primas en 400 años para apalancar $1000 millonesFondo de Herencia Patrimonial Garantizado, para la edad de 55-65 años,La eficiencia de apalancamiento del capital ha mejorado significativamente.

Certeza: Promesa de prestaciones del seguro garantizada hasta los 100 años

El precio del seguro es mucho más barato a la mitad, ¿se descontarán las prestaciones del seguro correspondiente?Esto puede ser una preocupación para muchos asegurados.

Al mostrar el cuadro rojo "Garantizado" - la compañía de seguros determina la parte de "garantía", podemos ver que la compañía de segurosDinero de herencia de riqueza (beneficio por muerte), también proporciona una "garantía" a 100 años de determinación de compromiso de edad.

En otras palabras, cuando solicitemos un seguro, nos aseguraremos de que siempre que la prima acordada se pague en su totalidad cada año ($39) ,Luego, antes de que el asegurado muera antes de los 100 años, la compañía de seguros pagará las reclamaciones de acuerdo con el contrato y garantizará el pago de 1000 millones de dólares estadounidenses a la persona designada.Beneficiario.

Resumen del artículo

La "certeza" es uno de los principales productos y servicios vendidos por las compañías de seguros.Compramos seguros de vida de las compañías de seguros para la herencia de la riqueza, en gran medida, es comprar una "certeza".

En este artículo, analizo y comparo brevemente los dos principios operativos diferentes de la tradicional y la moderna.Seguro de vida, el plan de seguro básico bajo las mismas necesidades de herencia patrimonial,Y comparó los precios premium de los dos, primero explicó el principio de "certeza" y luego mostró que desde la perspectiva de comprar "certeza", elegir diferentesPlan de diseño de seguros, la diferencia de primas resultante.

En comparación con hace más de 100 años, los estadounidenses modernos viven significativamente más y la composición financiera de los hogares ha cambiado drásticamente.Nacido hace más de 80 años, el seguro de vida con ahorro participativo brinda un amplio espectro de certeza, pero debido a su alto precio y falta de flexibilidad, es posible que no satisfaga las necesidades de seguro de protección de muchas familias convencionales modernas. - Heather Xiong CFP®️

El mercado de diseño de esquemas de seguro basados en la protección entre el seguro de ahorro participativo y el seguro de índice de valor en efectivo ha estado aprendiendo continuamente como referencia en los últimos 50 años.Seguro participativo de ahorrosLa característica de "garantía", introducidaSeguro indexadoLa función de "apalancamiento" de los dos y las ventajas de los dos se neutralizan, lo que abre un segmento de mercado único en el mercado de soluciones de seguros en dólares estadounidenses.

porAsesor financiero de segurosCon una selección razonable de productos y un diseño de plan personalizado, esta estrategia de póliza emergente brinda una opción nueva y más económica para los asegurados mayores que buscan la "certeza" de la herencia patrimonial. (Fin del texto completo)

(>>> Lectura recomendada:Evaluación|Ace vs. Ace, la evaluación definitiva del seguro de dividendos de ahorros frente al seguro indexado está abierta al público )

(>>> Lectura recomendada:Reseña | ¿Cuánto cuesta una póliza de $100 millón?Seguro participante, seguro indexado, precio del seguro universal PK )

(>>> Lectura recomendada:Guía|¿Qué es la Ilustración (plan de diseño) al solicitar un seguro de vida?¿Cuáles son las controversias y los puntos destacados?)

*El ícono del plan en el artículo, los números solo se usan para educación e intercambio e intercambio de información, no el contenido real del contrato de la póliza y la promesa de la compañía de seguros, y no tienen el efecto legal correspondiente.Para conocer la situación real, consulte a un asesor financiero profesional de seguros de vida y prevalecerá el texto de la póliza en inglés.