在TheLifeTank©️對2022年第一季對不同保險公司另類投資策略回報率排行榜中,我們指出,在去年選擇標普500指數策略賬戶的投保人,普遍獲得了較好的回報計息。

隨著市場開始大幅回調,一些表現優秀的保險公司,通過提供最低的保底殖利率,結合標普500指數同步處理15.00%+的一年期增長率,有效地在Q1達成了“不虧錢,不賠錢,資產穩健增值」的資金避險目標。

這類保險資產持有人的年度現金值回報率有多少?這個現金值年度回報率是怎麼算出來的?

在徵得投保人同意後,美國人壽保險指南社區成員機構HummingLife,提供了一份在2022年2月進行年度結算的保險對帳單。通過對保險年度對帳單收益計息的說明,我們將幫助投保人進一步了解關於保險理財賬戶的這2大常見問題。

1.保險產品選擇了什麼策略賬戶?

不同的保險品牌所發行的保險產品,提供了不同的投資策略賬戶供投保人選擇。

在美國人壽保險指南©️的專欄裡,我們曾詳細講解了主要資產型保險產品中,最常見的,由全球4大市場指數構成的投資理財策略賬戶。

那這份保險產品裡,提供了哪些賬戶呢?

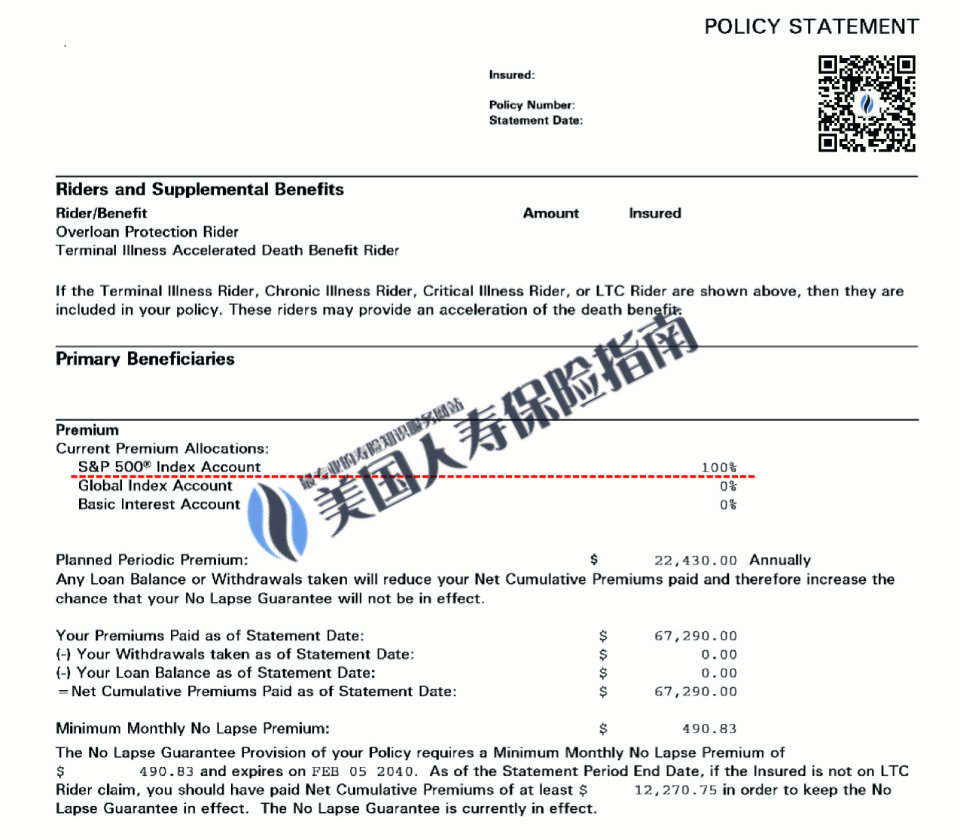

從上圖的紅線區域部分,我們可以看到,投保人持有的這款,提供了以下3個理財策略賬戶:

- S&P500®️ 指數賬戶

- Global 全球指數賬戶

- 固定利率賬戶

我們投入的保費,可以在這3個理財賬戶中,按照不同比例,自由分配。

在2021/2022的這份年度帳單截圖中,我們紅線部分標示出,該投保人的保費資金,目前企業排放佔全球 100%都存放在了S&P500®️ 指數賬戶裡。

(>>>相關閱讀:評測|2022 Q1年度指數策略回報率及保險品牌排行榜 )

(>>>相關閱讀:科普帖|美元保險中最常見的4種投資理財指數賬戶有哪些?)

2. 保險的封頂收益率是多少?如何工作?

封頂收益率,英文叫Cap Rate,是保險公司承諾,給到某個理財子賬戶最高的收益率利率。

在過去的兩年裡,由於期權市場的劇烈波動,大多數保險公司,選擇了調低保單賬戶裡S&P500指數策略賬戶的封頂利率,達到降低成本的目的。

在華人社區常見的一些人壽保險品牌,近兩三年來,對年度封頂收益率都進行了調整——通過不同保單持有人的實際反饋,如國家人壽保險,將S&P500賬戶的封頂收益率,從12%,逐步下調到9%;AIG保險則是從13%,下調到10%。 (截止2022年2月)

投保人需要查看您的年度保險帳單,或聯絡您的保險公司,保險經紀人,人壽保險財務顧問,了解您的保單收益上限Cap利率變化情況。

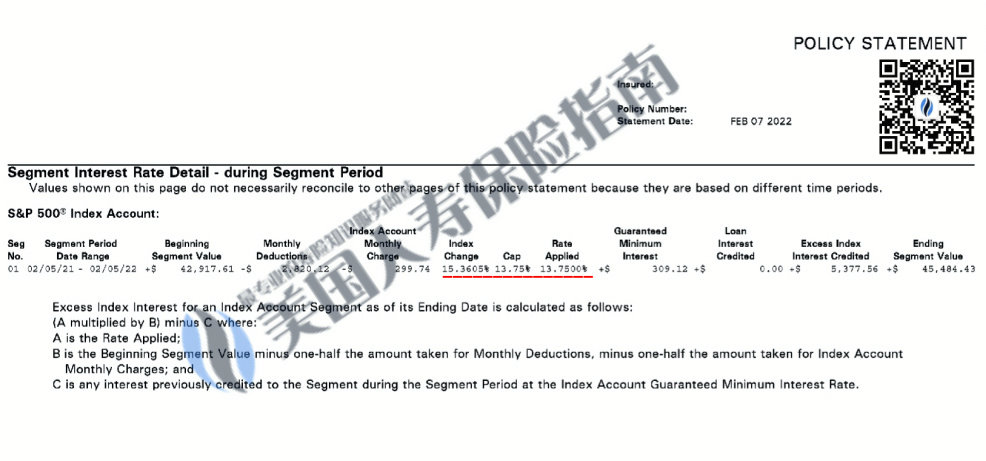

為了說明美元保險賬戶的封頂收益率如何運作,美國人壽保險指南網©️使用了投保人的這份年度對帳單的賬戶收益利率部分,來進行說明。

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%。

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%。

此保險產品的封頂收益率(Cap)指標是13.75%,因此,該保單賬戶實際的年度收益計息率為+13.75%。

該實際收益計息率的年度表現,超過了預測演示方案(插畫),同時綜合保費的情況分析,保單槓桿目前處於健康的運行狀態。

保險帳單評測小結

通過對保險年度對帳單的說明,美國人壽保險指南©️向公眾說明了“保險指數策略子賬戶”和“保險封頂殖利率”的概念和工作原理。

美元終身人壽保險,是一款應用領域非常廣泛,功能靈活且強大的金融槓桿工具。但能否真正發揮這款工具的性能,實現我們的家庭財務目標,絕不是一錘子買賣。它離不開專業人壽保險財務人員長期,持續的市場把控和數據分析。

美國人壽保險指南©️自創辦以來,就提出了LBYB原則– 「Learn Before You Buy」,購買前多學習的常識理念。

美國人壽保險指南社區網站©️(TheLifeTank.com)裡也提供了保險學院,保險產品中心,保險產品評測,投保攻略指南等大量專題內容供投資者和投保人參考。美國人壽保險指南網©️將在接下來和社區指定機構HummingLife合作,評論和分享更多保單賬戶數據。

結合各類專業經驗分享,加上優秀的人壽保險財務顧問的專業協助,我們在申請美元保單時,可以根據優缺點和家庭自身實際情況理性取捨和做出判斷,實現使用美元人壽保險這款強有力的金融槓桿,達成家庭的最終財務目標。 (全文完)

(>>>推薦閱讀:投保攻略|如何邁出第一步?詳解與保險顧問必須討論的4個常見話題)

(>>>推薦閱讀:(圖)美元人壽保險的年度對帳單是什麼?每年保單收益計息怎麼看?)

(>>>推薦閱讀:買房3部曲vs 買保險3部曲?懷疑自己的保險賬戶會斷保該怎麼辦?)

關於LifeTank©️ – LBYB

LBYB – Learn Before You Buy,是TheLifeTank.com – 美國人壽保險指南©️提出的一種個人及家庭進行金融保險配置的指導理念。鑒於美國人壽保險及年金保險極其多元化的金融工具屬性,這類產品在財富積累和傳承領域的應用,已經超越了傳統意義上消費者所能理解的消費型保險產品。缺乏相應的基礎知識教育和片面教育的影響,可能在多年後會對您的利益造成傷害。在申請保單之前,美國人壽保險指南©️提倡消費者和投資人,事先學習和了解這類金融產品的基本運作原理和功能,從而得到真正能保護家庭及財富的方案。

*Cap Rate,封頂收益率是不保證的,保險公司擁有隨時調整封頂收益率的權利。

*本文使用美元人壽保單年度對帳單,對公眾進行關於人壽保險基本概念和知識的教育,文章並不代表我們對該特定保險產品的擁護。