導語:社群人壽保險經紀在實際的工作中,遇到以「便宜」為出發點的投保客戶。

在一個自由的市場經濟社會系統下,一方面我們有追求「性價比」的慣性,另一方面,又是品質和支付成本成正比的邏輯。在選購美國終身保單這個非消費型的金融產品過程中,往往會誘發這兩個慣性邏輯的潛意識衝突。

雖然對比過程中的數據會顯示出,成本低的產品,並不代表著福利好,資管能力強。但這個向投保人表達的過程,可能會讓情況變得複雜,並導致成年人間思維模式的碰撞。

而位於加州洛杉磯的壽險經紀人Jeff,分享了他的獨特觀點。以下是全文:

正文

好多朋友在對比指數型萬能險IUL產品時有一個習慣:找便宜的。

也就是同樣保額情況下,找交費最少的。

這種選國際勞工聯盟的角度,不能說不對。

至少得說,走錯了方向。

IUL產品面世的原因,主要是為了向保險裡多存錢,解決的是理財和避稅問題。

如果只考慮少交錢,那不但享受不到國際勞工聯盟的主要優勢,保單還可能因為後期的現金值累積不足以支付保單費用,最後斷保。

如果說只考慮便宜,不如直接去買定期壽險。當然,便宜有便宜的代價,大部分定期壽險產品只保到85歲;個別可以年更新、保終身的壽險,前期很便宜,80歲以後年保費很快會到10萬元以上。

分享一個案例。

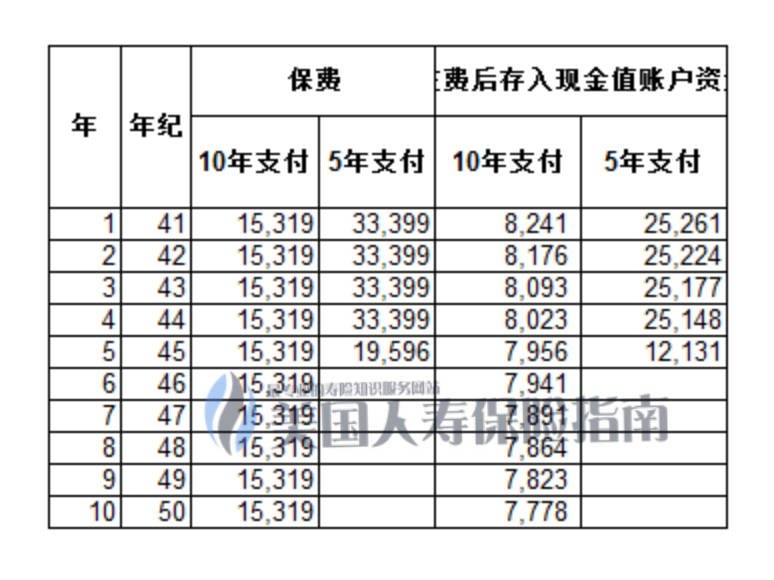

客戶基本情況

問題來了,對比兩種方案,有沒有發現:

5年內付完保費方案的後期收益,遠大於10內付清方案。 80歲時,兩者有58萬元的差額,85歲時有近100萬元的差額。

知道會有差別,但為什麼會有這麼大的差別?

原因之一

原因之二

-

10年付,前3年現金值賬戶存入的資金合計,還不到5年付方案中,1年的存入額。 -

10年付,前7年現金值賬戶存入的資金合計,剛剛超過5年付方案中,2年的存入額。 -

10年付,10年總的現金值賬戶存入資金差不多8萬元,只比5年付方案中,3年存入額多了約5000元。 -

5年方案在現金值賬戶存入額上要遠遠好於10年方案。

結論

-

演示利率:利率用的越高,收益越好,這是最好理解,也是最好比較的指標。 -

保單成本:這個數據保險公司通常是不給客戶看的,你如果想看,就得找自己的經紀人要。我的理解是,保單成本比較複雜,沒有專業知識,不太解讀的了各個成本之間的關係,而且不同公司之間的成本分類不太一樣,不研究上一段時間肯定是搞不明白的。 -

內部收益:IRR,也就是利滾利時每年平均的收益率,其實這個數據是最有用的數據,它代表了保單在除去成本支出後,實打實的收益情況。這個指標和演示利率對比著看,能快速分辨出產品、公司的差別。

(作者介紹:Jeff Tan,美國保險經紀,出生於青海,現居洛杉磯,和我聯繫。)

(>>>相關閱讀:知識貼|保險斷保(Lapse)是什麼意思?平均每年有多少人斷保?)

您的評價?請點擊星標評分

[總票數: 4 平均分數: 4.8]