ほぼ引退したアメリカ人(55-64歳)の平均純資産は$ 17未満です。退職後は債券はなく、年齢が上がるにつれ、身体機能の程度が異なります。年金それは非常に現実的な問題になっています。それをうまくやる方法退職後の計画それは私たちがまだ収入を得て富を蓄積する能力を持っているときに私たちが考慮しなければならない問題です。この記事の最初のことは米国の退職後の収入いくつかの固定ソースのうち。

1.政府からの毎月の社会保障収入(社会保障収入)

米国の定年は62歳から早期退職、66歳から通常退職、70歳後期退職に変更されました。米国でXNUMX年間の累積納税申告記録がある場合(中断される可能性があります)、政府の助成金を受け取る資格があります。社会保障基金。社会保障基金の金額は、年間の確定申告状況に基づいて月額845ドルから2640ドルまで変動します(この金額は、統計的インフレ率に基づいて年間約3%増加します)。現在、米国の社会保障給付は、目的を達成する状態にあり、直面する可能性があります支払うことができない危険性。

受け取りを開始する62歳の早期休暇年金、毎月受け取る金額は通常の退職金の75%になります。社会保障給付の受給を開始するには、70歳の定年を選択し、毎月通常の定年の132%を受け取ります。

2.もう401つの収入源は、会社のマネージャーと正社員のために会社の年金口座を設定する会社です(XNUMXkなどの拠出プランの定義と年金などの福利厚生プランの定義)

会社が開設した年金口座の主なメリットは次のとおりです。

a. 公司每年提供年收入3%-12%的補助或更高。公司每年會補助給公司管理者和員工年收入的3%-12%的補助。比如,員工每年收入在5萬美元,公司將每年在員工的退休金賬戶中放入$1,500 到$6,000美元作為員工的退休後的收入來源。

b。従業員は、収入の一部を会社の年金口座に入れることもできます。投入されたお金のこの部分は、その年の個人所得税を支払う必要はなく、投資利益は税金を支払う必要がありません。税金は、退職後に徴収された場合にのみ、退職後の税率で支払われます。

c。会社が倒産したり転職したりしても、会社の年金口座のお金が失われることはありません。法的な紛争で補償が必要な場合、そのお金は他人に支払われません。これが多くの医師がから始めることを選ぶ理由です401k起訴期間は2年であり、2年後はXNUMX年前の医療過誤に対して上訴されるリスクがないため、内部から資金を回収している。

3. XNUMX番目の収入源は、個人年金口座(IRA、Roth IRA)です。

会社の年金口座と比較。会社が提供する補助金の3%〜12%に加えて、個人年金口座は、会社が提供する年金口座と同じメリットを上記のbおよびcと同じように享受します。

4.生命保険を退職機能を備えた「金融口座」として使用する

ご存知かもしれませんが、生命保険の収入は、借り入れの形で持ち出された場合、課税されません。したがって、生命保険、特に資本保証指数ユニバーサル保険を購入する条件を持っている人は、退職計画の非常に重要な部分として最大の資本注入を伴う独自の保険契約も取ります。

5.退職後の最後の収入源は年金です

年金保険の一種でもあり、長生きし貯蓄が足りないため投資家を守るために、退職後も確定利付ができる保険会社の金融商品です。生命保険と年金の違いを一文で説明したいのであれば、保険は「早すぎる」という問題を解決し、年金は「遅すぎる」という問題を解決します。

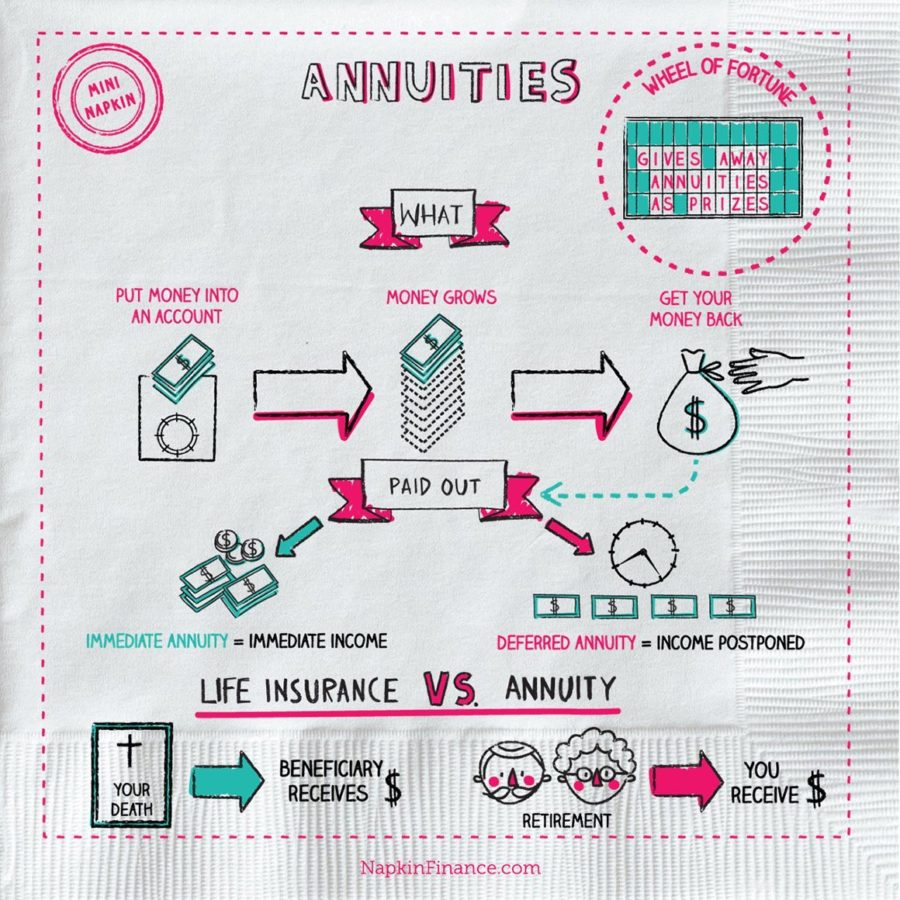

年金にはXNUMXつのタイプがあります。即時年金および繰延年金。

即時年金は、保険会社の年金口座にお金を入れた年から始まります。保険会社は、年齢に応じて、毎年入れた金額から一定の割合の給付金を支払います。たとえば、60代の支払いのメリットは年間約6%であり、70歳の場合は年間約7%です。

現在の年金の引き出し期間:

一つの状況は、死ぬまで支払うことです。つまり、あなたの利益が7%で、この契約を購入してから10年間生き残った場合、元本の70%しか取り戻せません。20年間生き残った場合、あなたは私は元本の140%を取り戻しました、そして私が長生きするほど、私はより多くを得ます。

もう一つの状況は、保険会社の契約にあなたが何年かかることができるかが明確に記載されていることです。それ以前に死亡した場合、あなたの配偶者または子供は残りの年数を取ります。例:契約の固定期間は30年で、給付は6%です。その後、20年で元本の合計180%を取得できます。残念ながら30年で亡くなった場合、配偶者や子供は残りの年数を取ります。老夫婦と若妻の組み合わせに適しています。

夫婦が亡くなるまで夫婦が共同サバイバル(共同サバイバル)を購入する状況もあります。たとえば、夫婦が共同で保険に加入している場合、給付は7%です。配偶者の10人が30年で死亡し、もう30人が7年で死亡した場合、家族は合計30%x 210 = XNUMXを得ることができます。 XNUMX年間の元本の%。この抽出方法は、老妻と若妻の組み合わせに適しています。

即時年金は、高齢者(年齢が高いほどメリットが高くなるため)、または老夫婦と若い妻の組み合わせに適しています。

繰延年金とは、保険会社にお金を渡すことを意味します。保険会社は、元本が毎年5%〜7%増加することを保証します。ただし、保険会社は、顧客がお金を受け取るまでに何年かかるかを規定しています。アカウントから(通常7から10)。10年)。この期間の前に、一定の割合(通常はXNUMX%)が毎年罰金を免除されるように提案することができます。

比如:10年前你放了20萬在一個保險公司的年金中,每年成長5%,10年之後你可以從保單中每年提取本金+成長部分總和的5% (每年 $16000 左右)總共20年領完,20年中共領取了 $320,000.

繰延年金は、10年(52-57歳)で退職する人々により適しています。ただし、66歳以上の方には適していません。

個人年金では注意すべきことがたくさんありますが、最も重要な点は重要度の順になっています。

a. 年金的合約長度。合約長度越長,你放進去的錢越難拿出來。舉個列子:合約長度5 年 和合約長度為15年的年金比較。合約長度5年的年金,在合約簽署後的5年就能從年金裡面拿錢了。 15年的合約要等15年後才能從合約里拿錢,如果提早取錢會有很多罰款。所以在選擇年金的時候合約長度一般選擇5到10年之間的合約比較理想,10年以上的合約就需要慎重考慮了。

b。契約の有効期限が切れた後、毎年契約から撤回できる最大の割合はどれくらいですか?一部の年金契約は、目立たない場所で4%を示します。4%の場合、年金のお金が出るまでに25年かかります。出金までの時間を短縮したい場合は、一定額の罰金が科せられます。

c。元本の年間固定成長-契約の年間コスト=契約における元本の実際の成長。年金を購入することを選択するときは、年金契約を注意深く読み、上記のabcで注意を払う必要がある点を理解する必要があります。

6. 65歳より前は、従業員または自身の医療保険に責任を持つ会社または個人がいます。65歳を過ぎると、あなたの医療保険の責任は政府に移管されます。。毎月の少額の医療保険料を支払うと、世界で最も優れた医療保険システムのXNUMXつから医療保険に加入できます。

65歳のときに政府に申請することを忘れないでください。時間が経つと罰金が科せられ、生涯罰金になります。

もう一つのポイントは、世界で最高の医療保険のXNUMXつでも、米国の医療保険では、介護保険の補償期間は90日のみで、90日を超える場合は、介護費を全額自己負担する必要があります。

現在、市場に出回っている多くの保険会社は、生命保険に介護のオプションを組み込んでいます。これは、90日後に支払う必要のある介護の支払いに役立ちます。ただし、このタイプの保険を購入するときは、契約の支払い方法が次のものに属していることを確認する必要があります。

1)介護費は自分で支払い、保険会社に送ってください。保険会社は、事前に支払った費用を銀行口座に入金するか、

2)保険会社はまず、毎月の介護費を銀行口座に入金します。

これらの2つの方法。一般的にはXNUMX)の方法の方が優れており、保険会社が補償を望まない、または部分的にしか補償しない可能性はありません。

(>>>推奨列:新しいクラウン肺炎、401K、IRA、社会保障年金、そしてアメリカ人の退職後の夢)

(アメリカの生命保険ガイドネットエディター)

クリックして他の>>>を表示米国での引退方法に関する特集記事