前の"被保険者インデックス保険とは何ですか?保護指数保険を購入するのに適しているのは誰ですか?「コラム記事が公開された後、一部の読者はメッセージを残しました。彼らは初めて、インデックス保険には非常に多くの異なるカテゴリーがあることを知り、新しい質問を提起しました。終身保険、私たちはしばしば貯蓄保険、貯蓄配当保険と呼びます、それはまた多くの異なるカテゴリーに分けられますか?間違ったWholeLife保険商品を購入していますか?

これらの質問で、アメリカの生命保険ガイド©️AmericanLifeInsuranceFinancialAdvisorとの会話 ヘザーXiongCFP®️。本文では、ヘザーXiongCFP®️質疑応答の形式で、彼女は自分の経験と意見を共有しました。この記事は、被保険者の家族の参考のためにTheLifeTank.comによって編集および公開されています。

(以下、「貯蓄保険」「貯蓄加入保険」「加入保険」等の代わりに「終身」を一律に使用します)

(以下、「貯蓄保険」「貯蓄加入保険」「加入保険」等の代わりに「終身」を一律に使用します)

Q1:終身保険(貯蓄保険)も財務管理と保護に分けられますか?

回答:はい。

Q2:XNUMXつの終身保険(貯蓄保険)の違いは何ですか?

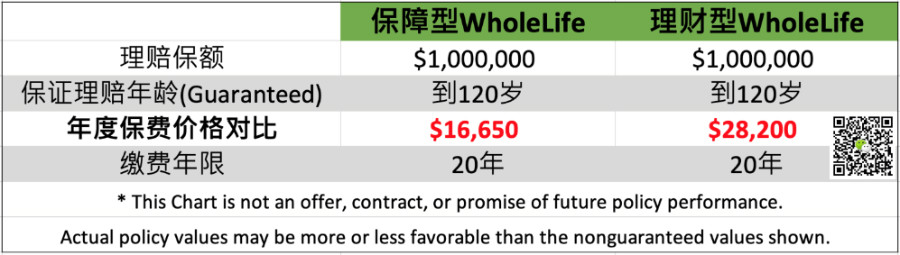

A:例を挙げましょう。今日、健康な40歳の禁煙の男性は、WholeLife生命保険で100万ドルを購入したいと考えています。いくらかかるでしょうか

(上の写真に示されているように)従来の意味で保証されたWholeLifeを購入する場合、年間保険料は約1ドルです。

投資とウェルスマネジメントの目標に応じてウェルスマネジメントWholeLifeを購入した場合、3年間の開始プレミアムは約$XNUMXです;さらに、投資として購入した場合、理論的にはプレミアムに上限はありません。

比較してみましょう、保険金はすべて100万ドルですが、年間保険料は購入目的によって大きく異なります。この保証された終身保険は$34の保険料を累積しました;別の終身保険、累積プレミアム$60;30つの保険料の差は約XNUMXであり、これは明らかな違いです。

>>>【TransamericaLifetime®WholeLife】AmericanLifeInsuranceLifetime®SavingsInsuranceEvaluation!保険ガイド_ユーザー評価_消費者マニュアル

質問3:では、なぜ人々はウェルスマネジメント貯蓄保険を購入するのですか?

A:保険融資は、個人および家族の融資の方法と選択肢です。

私たちは一般的に、ウェルスマネジメント貯蓄保険を貯蓄配当保険または配当保険と呼びます。このタイプのポリシー、「保存」および「分割」する機能を提供します、そしてほぼXNUMX年間販売されており、優れた公教育基盤と市場シェアを誇っています。

貯蓄配当保険の合理的な設計は、貯蓄と財務管理の安定した方法であり、補足的な退職後の収入など、富が次世代に受け継がれる可能性。

Q4:保証付き貯蓄保険とは何ですか?

A:保護された貯蓄保険は配当を提供しません。それは純粋な保険金請求のためのものであり、シンプルで理解しやすい保険商品タイプです。

从米国の保険市場に関する全体的なデータ中には、WholeLifeの保険契約者の半数以上は、相続や葬儀の処分など、人生の終わりに関連する家族の経済的問題を考慮して保険をかけられています。

保証付き貯蓄保険の恩恵は、控訴の問題を解決するための一般的なオプションです。比較すると、その保険料はウェルスマネジメント貯蓄保険よりも有利であることがわかります。

質問5:これらXNUMXつの貯蓄保険のどちらが優れていますか?

A:この質問に対する標準的な答えはありません。

私は、米国および世界の国境を越えた保険市場における消費者または投資家にとっての最大のハードルは、正しいチャネルに入った後、選択肢が多すぎるという問題に直面している;純粋な富の管理タイプと純粋な保護タイプの間には、XNUMXつの機能を組み合わせたさまざまな貯蓄および保険スキームがあります。

保険契約者が避ける必要があるのは、さまざまな騒々しい声の影響下で、「貪欲」と「恐れ」に導かれ、支配され、自分たちを助長しない選択をすることです。

そのような家族は、資産を保護し、リスクを移転するという目標を達成できないだけでなく、その代わりに、家族に不当な債務レバレッジの層を追加します。

したがって、いくつかの基本的なアメリカの金融保険の知識を学び、あなたの家族の実際の状況を理解することは、専門家とのコミュニケーションと長期的な関係をより助長します。あなたはあなたの時間を与え、そしてあなたは見返りに対応する知識を得るでしょう。保険申請の全体的な経験も、より効率的で落ち着いたものになります。 (全文の終わり)

(>>>関連資料:コラム|見落とされがちな保険の7つの詳細、気づきましたか?)

(>>>関連資料:コラム+生命保険での退職後の収入を計画する上でのよくある「問題」と「誤解」)

(>>>関連資料:コラム|アメリカの「健康保険」と「生命保険」は同じものではありません!適切な保険を特定して選択する方法を教えてください)