現金価値生命保険は、個人または家族の退職後の収入を補うためによく使用されます。被保険者が退職するとき、彼らは月次または年次ベースで退職基金として生命保険契約口座からお金を受け取ることができます。生命保険で受け取ったお金に税金を払う必要がありますか?

この記事では、生命保険の税務問題については説明しませんが、私たちの視点に基づいて、「正常」と「異常」の分水界を示し、独立して考えているあなたが保険契約がこれらの条件を満たしているかどうかを判断できるようにします。

同時に、この記事を共有することで、保険契約者が理解できるように支援したいと考えています。なぜこれが起こるのか、そして保険を申請するときにこれらの問題を回避する方法。

マーケティングソーシャルメディアは、問題を引き起こし、「異常」を増幅し、「権威」の役割を演じるのが得意です。消費者が自由市場に内在する危険に耐えることができず、自己学習の責任を放棄することができない場合、消費者は騒々しいソーシャルメディアの「最大の声」に屈するでしょう。 -insurGuru Insurance AcademyLBYBの原則

(>>>推奨読書:ポピュラーサイエンス{4}生命保険を利用して退職後の収入計画を補完するXNUMXつの利点)

どのような状況で納税申告書を受け取りますか?

アメリカの生命保険ガイド編集者はCFP®️委員会に相談しました「現金価値」生命保険明確に述べている税法:

「税金がかかります の時だけ ポリシーが放棄された場合、または引き出しが原価基準を超えた場合。」

"のみ保険を解約するとき、または引き出しが支払われた保険料の合計額を超える税金はその状況下でのみ発生します。 「」

この声明は非常に明確です、最初のケースでは、現金価値生命保険に加入している場合、さまざまな理由から、保険を解約し、保険口座に蓄積されている現金価値をすべて引き出すことにします。この場合、保険契約者は生命保険会社送信されたドキュメント。

XNUMX番目のケースでは、これは、当社が保険証券口座から直接引き出した金額(引き出し)が、当社が預け入れた元本を超える状況です。たとえば、保険口座に10万の保険料を累積的に預け入れ、長年にわたって保険口座の現金価値が15万に達した場合、10万を超える引き出し(引き出し)を行うと、次のようになります。生命保険会社送信されたドキュメント。

生命保険はどのような書類を送付しますか?受け取ったらどうすればいいですか?

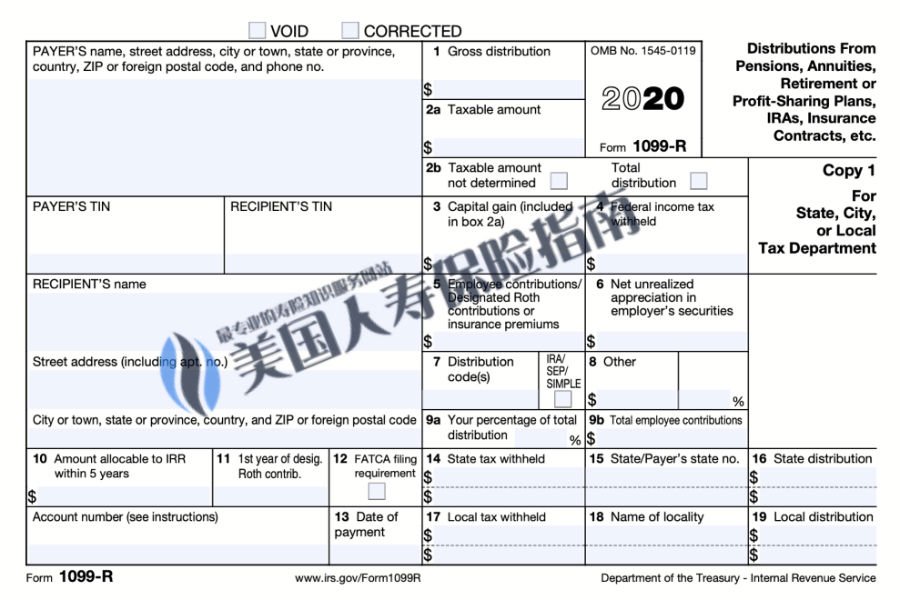

上記の状況が発生した場合、生命保険会社は通常、次の図に示すように、毎年、税務シーズンの前に(通常は1月に)被保険者に1099-Rフォームを郵送します。

初期化2a部分的には、生命保険会社はすでに保険契約者がその年に税を申告する必要がある収入を計算するのを手伝っています。来たる4月に、被保険者はこのフォームを税申告に使用します。

のために使用される退職後の収入計画そのような書類を受け取った場合、「異常なイベント」が発生したことを意味します。そして私たちの中心的な目標は、理解することです。なぜこれが起こるのか、そして保険を申請するときにこれらの問題を回避する方法。

(>>>推奨読書:退職|終身保険で退職の準備をする方法に関する5つの質問と回答?)

この状況を回避する方法は?

退職後の計画方針の保険契約者、そのような問題に遭遇するべきではありません。

生命保険のご利用について補足退職所得計画、生きる前に保険からお金を受け取った保険契約者に焦点を当て、上記の状況に遭遇し、すべて異常です。

保険を申請する際に不当な保険商品の選択と設計計画を受け入れ、収入を受け取る際に生命保険ブローカーの専門的なサービスを欠いていた、「異常」のXNUMXつの主な原因は。

保険に加入する際の商品の選択が不当であったため、保険契約者は長年にわたって商品の性能に不満を持っていましたが、その後、専門家の助けがなく、XNUMX回限りの抽出操作を実行しました。これが最も一般的です。実際の出来事。「ケース。

「降伏」を例にとると、多くの保険契約者は、これが保険口座から現金を引き出す方法であると信じています。しかし、これは「税金にやさしい」引き出し方法ではなく、お金を稼ぐ唯一の方法でもありません。

(>>>推奨読書:ポピュラーサイエンス{XNUMX}降伏金とは何ですか?保険を解約することは費用効果が高いですか?)

ポリシーからお金を受け取る準備ができたら、必ずあなたに連絡してください生命保険アドバイザー、その時点で申請した生命保険証券商品を理解し、年金を引き出すためのオプションは何ですか、さまざまな引き出しプランの利点は何ですか、金額を計算し、最も有益な引き出しプランを設計して回避する方法上記の「異常」「問題」に遭遇。

最後に、退職後の生命保険口座からお金を受け取ることは非常に柔軟なことであり、標準的な答えはありません。しかし、被保険者が最初に受けた保険商品の教育やプログラムの選択が彼らにとって良くない場合、何年も後に「異常」に遭遇する可能性が大幅に増加し、 「異常」の修復。

(>>>推奨読書:生命保険からの借り入れとは何ですか?借りることはお金を稼ぐための良い方法ですか?)

よくある質問

1.生命保険契約が終了しました。お金はもらえませんでしたが、保険会社から1099-Rのフォームを受け取りました。なぜですか。

回答:これが発生する状況は3つだけです。ポリシーが終了しても、ポリシーアカウントには未払いのローンが残っており、ポリシーの現金価値は過去に増加しています。これらの1099つの条件が満たされると、被保険者はXNUMX-Rフォームを受け取ります。

保険が終了する前に、保険から借りた現金はすべて非課税と見なされます。この状況を回避するために、「過剰なローン保護機能「生命保険商品」。

2.過去に申請した生命保険口座の現金価値が伸びに満足できなかったため、1035変換を実行しましたが、1099-Rフォームを受け取りました。なぜですか。1035変換は非課税ではありませんか?

回答:法律は、生命保険会社がすべての保険契約転換活動を報告することを義務付けています。したがって、ポリシーを1035にアップグレードすると、フォーム1099-Rも受け取る場合があります。ただし、ほとんどの場合、表の課税対象領域は空白になります。

1035の変換およびアップグレード中に、ポリシーに給付とローンの両方があり、現時点でローンを新しい保険会社に譲渡する予定がない場合、古い保険会社が値を計算して課税対象領域に記入します。これを行うことを主張する場合は、必ず専門家に連絡してください生命保険ブローカーポリシーアカウントテストを実行します。 (終了)

(>>>推奨読書:【納税シーズン】生命保険金で確定申告するにはどうすればいいですか?受け取った1099フォームのバージョンは何ですか?ポリシーアカウントからお金を引き出すための一般的な問題と解決策 )

(>>>推奨読書:【納税シーズン】生命保険金で確定申告するにはどうすればいいですか?受け取った1099フォームのバージョンは何ですか?ポリシーアカウントからお金を引き出すための一般的な問題と解決策 )