2021年10月、米国の国内インフレデータは再び「爆発」しました。消費者物価指数(CPI)は前年比6.2%上昇し、予想の5.8%を上回り、1990年以来の最高値を更新しました。

価格上昇の波の中で、ジョージア州アトランタ大都市圏の10月のインフレ率は8%近くであり、価格上昇は米国の主要都市の中で第XNUMX位でした。

TheLifeTankの論説で"アメリカで引退するのにいくらかかりますか?引退の4%ルールとは何ですか?記事の中で、著者はあなた自身の退職のための貯蓄がどのように計算されるかを指摘しています。

しかし、退職者の退職ポートフォリオ、および一般的な退職所得の引き出し計画も、インフレの影響下で縮小効果に直面しています。

(>>>推奨読書:アメリカ人はどこで世話をしますか?米国の手頃な価格の老人ホーム10都市のランキングと家賃 )

インフレは4つの引退法に衝撃を与える

TheLifeTankで退職貯蓄欄で、共通の「引退の4%ルールと10回ルールとは何ですか?

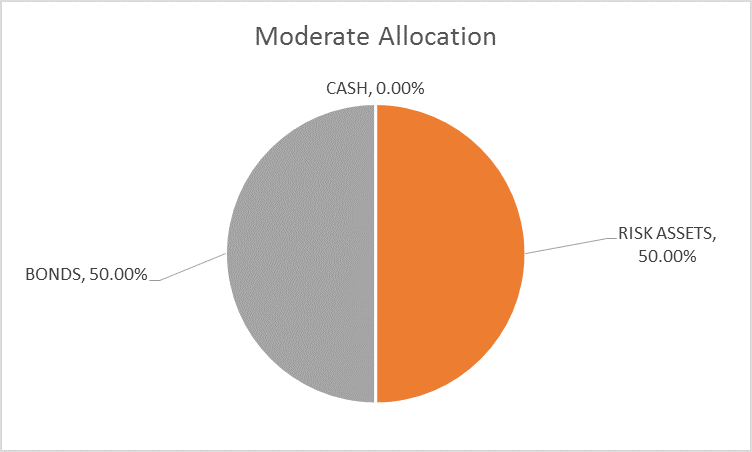

4%の引退規則は、1994年の調査に端を発しています。1926年以降の履歴データに戻った後、調査では次のことがわかりました。退職資産の50%が株式で、50%が債券である限り、毎年初期資金の4%を引き出す、あなたは一生の退職後の収入を提供することができます。

(©️Investing.com50/ 50ポートフォリオ)

(©️Investing.com50/ 50ポートフォリオ)

ただし、モーニングスターの分析によると、現在の予想よりも高いインフレの影響下で、退職者は経費を削減する必要があるかもしれません。所得引き出し率を4%削減、生涯の退職所得を引き出す計画を実現するために。

引退の4つの法則が0.7%削減

将来引退する人は、引退の4つのルールを3.3%減の0.7%に減らす必要があることに気付くかもしれません。

言い換えれば、定年に達すると、100万ドル節約できます。過去によると「4退職の法則"、資金総額の4%が毎年引き出されます-そして今日、100万米ドルの退職資産ポートフォリオ、推定年間収益は4米ドルから3.3米ドルに減少し、年間収入は7米ドル大幅に削減されます。

同様に、500万米ドルの退職資産ポートフォリオの場合、年間予想収入は20万米ドルから16.5米ドルに減少し、年間収入は3.5米ドル減少します。

(>>>推奨読書:家を現金で売却した後、ポピュラーサイエンスと2つの生涯キャッシュフロー退職所得スキームの比較(図))

政府は自力で70%の年金を引き上げています

1973年の法律によると、米国の退職者の年金はインフレデータに基づいて調整されます。

社会保障局は最近、退職者の年金が2021年12月以降5.9ポイント増加するという公式通知*を発行しました。最初の増額された退職年金は、2022年1月に退職者に分配されます。

社会保障局が提供した2020年のデータレポートによると、米国には4600万人の退職者が政府の年金を受け取っており、1,555人あたり月平均わずかXNUMXドルです。政府が発行する老齢年金は、退職した家族の収入の30%を占めています。*。

結局、引退後の収入源の70%は、引退前に私たち一人一人が蓄積し、管理する必要があります。現在のインフレとの関連で、資産価値の低下に伴い、かつては鉄則と見なされていた「4%引退ルール」も縮小に直面しています。

資産の減価償却に効果的に対抗し、合理的な退職財務管理チャネルを見つける方法は、退職後の収入計画の最優先事項になっています。 (全文の終わり)

(>>>推奨読書:退職後、100万ドルはどのくらいの期間使用できますか?米国の州のランキングを見てください。)

付録

* https://www.ssa.gov/oact/cola/latestCOLA.html

* https://www.ssa.gov/news/press/factsheets/basicfact-alt.pdf