El contenido de mi divulgación científica de hoy es presentar una clase utilizada para "proteger los fondos",al mismo tiempo"Perseguir el potencial de crecimiento del mercado.”; un tipo especial de producto de seguro que está delimitado funcionalmente entre la “anualidad indexada” y la “anualidad de seguridad”: anualidad combinada, también conocida como anualidad estructurada o seguro de anualidad BUFFER.

¿Qué es una anualidad compuesta?

La anualidad combinada es un producto de seguro completamente nuevo, la abreviatura en inglés es RILA.

Es una cuenta de seguro que brinda gestión financiera a largo plazo para la jubilación y tiene una función de impuestos diferidos.En comparación con las anualidades indexadas, tiene las dos ventajas siguientes.

N.° 1: potencial de acumulación de valor en efectivo de anualidades indexadas

En el entorno actual de tipos de interés,Algunas cuentas de anualidades indexadas excelentes ofrecen una tasa de rendimiento limitada (CAP) del 500% al 7% para las cuentas S&P10.

La anualidad de la cartera utiliza una cierta cantidad de riesgo a cambio de una evaluación comparativa.Índice S&P 500rendimiento limitado, proporcionando un rendimiento superior alSeguro de anualidad indexadorendimiento anual limitado.

(>>> Lectura recomendada:Gadget|¿Qué seguro de anualidad específico es adecuado para mí?¿Cuál es el último indicador de tipos de interés?)

Toma los Estados UnidosCampeón de ventas 2021Q4VA——Ejemplo de anualidades de cartera bajo Jackson National Life Insurance Company,El rendimiento máximo (CAP) correspondiente a una protección contra pérdidas del -10% es del 19.75%.

(©️Sitio web oficial de Jackson Nationaldeclaración pública)

(©️Sitio web oficial de Jackson Nationaldeclaración pública)

(>>> Lectura relacionada:¿Qué significa el límite máximo de rendimiento en el seguro basado en índices?)

#2 Opciones de protección de activos de anualidades indexadas versus

与Seguro de anualidad indexadoPor lo general, proporciona protección exclusiva del 0% del principal,Las cuentas de anualidades de cartera pueden elegir entre diferentes niveles de protección.

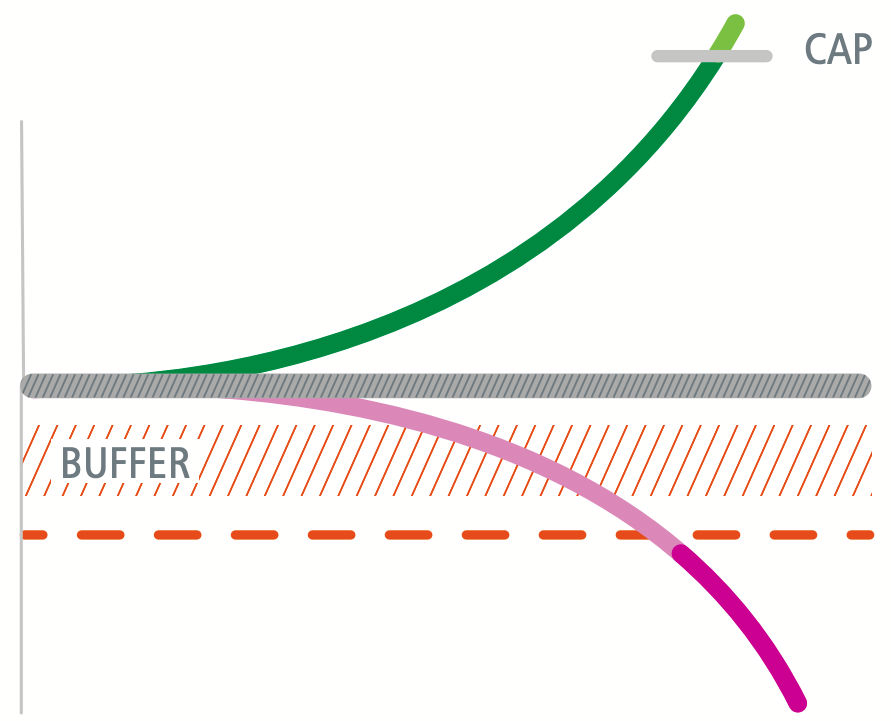

El método de protección más común para anualidades de cartera,Es la función de protección contra pérdida BUFFER.Como se muestra en la curva púrpura de la figura a continuación, si el mercado cae después de un año, siempre que no caiga por debajo de la línea horizontal punteada naranja en el área BUFFER, los fondos en la cuenta estarán protegidos.

Mientras escribo este artículo hoy,Índice S&P 500YTD cayó un -17.93% Si el BUFFER de nuestra cuenta de anualidad combinada es del 20%, entonces nuestro dinero no sufrirá pérdidas debido a esto, logrando así el propósito de proteger los activos y proteger el principal de la cuenta de la póliza.

Las ventajas de la anualidad compuesta también son sus desventajas- Si el rendimiento del mercado cae significativamente, por ejemplo, el S&P 500 cae un 30 % en un año, menos nuestra protección del 20 %, los fondos en la cuenta estarán sujetos a una caída del -10 %.

Al mismo tiempo, una tasa de interés de protección más alta requiere que se paguen más costos y el rendimiento máximo correspondiente será menor.

(>>> Lectura relacionada:"Nunca pierdas dinero", ¿qué significa la función central FLOOR del seguro de vida basado en activos?)

Resumen del artículo

"Por cada riesgo, existe la posibilidad de obtener una recompensa".

Seguro de anualidad de cartera relativo aSeguro de anualidad indexadoEn términos generales, los asegurados toman la iniciativa de asumir algunos riesgos de mercado, pero a cambio de mayores rendimientos limitados y potencial de ingresos.

A medida que cambia el coeficiente de riesgo, los atributos de los productos de seguros de anualidades también han pasado de cuentas estables de renta fija al campo de inversión en valores más riesgoso.

Más funciones de protección BUFFER hacen que el seguro de anualidades de cartera sea completamente diferente del seguro de anualidades de inversión de valores puros.

Por lo tanto, las anualidades compuestas son adecuadas para aquellos

1. No alcanzar la tasa máxima de rendimiento de la anualidad indexada;

2. No les gusta el riesgo de mercado asumido completamente por las rentas vitalicias de valores;

de este tipo de grupo.

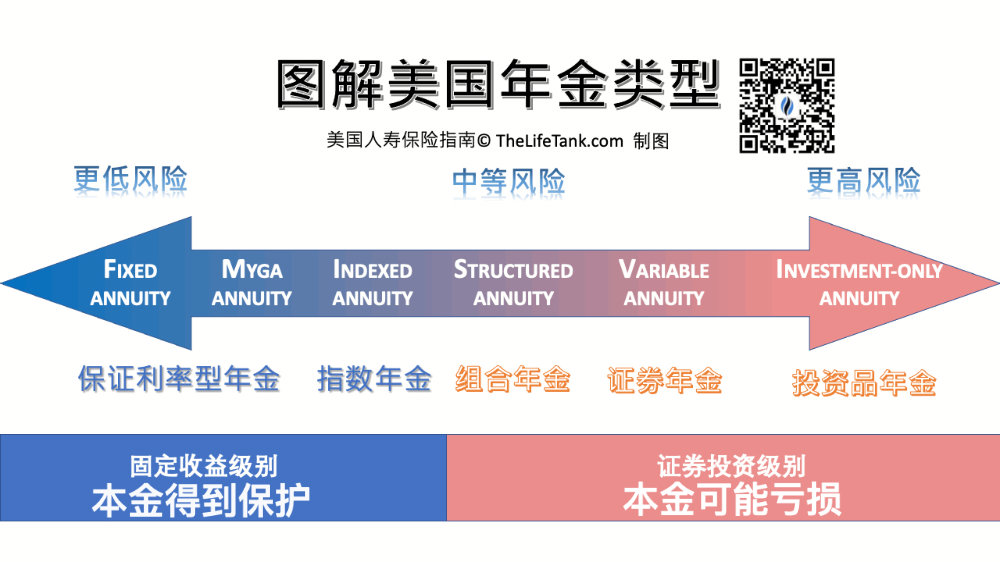

Finalmente, revisemos cuidadosamente las imágenes al comienzo del artículo, comparemos la distribución del mapa de los diferentes tipos de seguros de renta vitalicia y combinemos nuestra tolerancia al riesgo y preferencia potencial de retorno para tomar una decisión que se adapte a nuestros corazones. (Fin del texto completo)

(>>>Productos relacionados:【Jackson Market Link Pro℠】Jackson National Life Insurance Jackson National Life Combination Annuity Insurance| Guía de seguros_Evaluación del usuario_Manual del producto)

(>>> Lectura recomendada:Gadget|Personaliza tú mismo mi plan de cuenta de anualidad/pensión vitalicia)

(>>> Lectura relacionada:"Excluir la posibilidad de que la rentabilidad de los activos sea '0'", otra nueva opción para el seguro de activos en dólares estadounidenses)