La Agencia de Noticias Yonhap informó que Lee Fu-jin, la "Princesa Princesa" del Grupo Samsung, utilizó las acciones de Samsung Electronics como garantía, con un 4% de interés.Un préstamo de 1000 mil millones de wones (aproximadamente US $ 8500 millones, 5.4 millones de RMB).La industria generalmente cree que este préstamo se usa para pagar impuestos sobre sucesiones.

(Informes relacionados de los medios chinos)

(Informes relacionados de los medios chinos)

La información pública muestra que Li Fuzhen tiene 51 años este año y es la hija mayor del fallecido presidente de Samsung Group, Li Jianxi.El legado de Lee Kin-hee, el exjefe de Samsung, quien murió de una enfermedad el año pasadoEl valor total es de unos 26 billones de wones (aproximadamente 220 millones de dólares estadounidenses).

Los herederos, incluido Li Fuzhen, deben pagar el impuesto a la herencia antes de poder obtener la riqueza.

El 2021 de abril de 4, la familia de Li Jianxi solicitó pagar el impuesto al patrimonio en 30 años.Con el fin de recolectar los fondos necesarios para heredar la riqueza, la viuda de Lee Jianxi y sus dos hijas comenzaron a vender acciones de Samsung Group.La "princesa mayor" Li Fuzhen informó en el artículo anterior también utilizó préstamos hipotecarios para obtener capital de trabajo.

¿Qué familias también enfrentan estos problemas?

Estados Unidos, como Corea del Sur, ha lanzado una campañaImpuesto de sucesiones elevado.En la columna de herencia patrimonial de la comunidad TLT, American Life Insurance Guide © ️ también señaló que además deImpuestos de sucesión, Algunos gobiernos estatales también proporcionan pagos adicionales a los miembros de la familia o los niños.Impuestos de sucesión.

Como propietarios de pequeñas y medianas empresas, o accionistas de empresas, inversores de capital, a medida que envejecen, cuando consideran pasar riqueza a la próxima generación, inevitablemente tienen que afrontar consideraciones.Hay tres problemas principales: problemas de capital, problemas de transferencia de patrimonio y liquidez de los fondos.

Guía estadounidense de seguros de vida© ️Para propietarios de negocios oCompartir asociaciónEn la columna de, introdujo el uso del Acuerdo de compraventa de seguros de vida paraResolver la asignación de capitalEl problema,En esencia, también es la cuestión de no poder obtener una gran cantidad de efectivo en un momento crítico.

El seguro de vida proporciona una solución de apalancamiento de capital para resolver estos problemas.

Soluciones de liquidez en herencia patrimonial

Utilice la liquidación en efectivo libre de impuestos del seguro de vida para garantizarHerencia de la riquezaEl problema de liquidez en el proceso es una solución simple.

Al mismo tiempo, una planificación razonable y el uso del tiempo maximizarán el índice de apalancamiento de este fondo.

Tomemos como ejemplo a una emprendedora de 60 años paraValor total de 3000 millones de dólares estadounidensesactivoheredadoPara las generaciones futuras, debe pagar yPrepare alrededor de 800 millones de dólares estadounidenses en efectivo para pagar impuestos.

En este proceso, los familiares o socios comerciales también enfrentan la falta de liquidez de los activos y la imposibilidad de realizarlos rápidamente, al mismo tiempo que subjetivamente pueden no querer convertir los activos y el capital en efectivo.

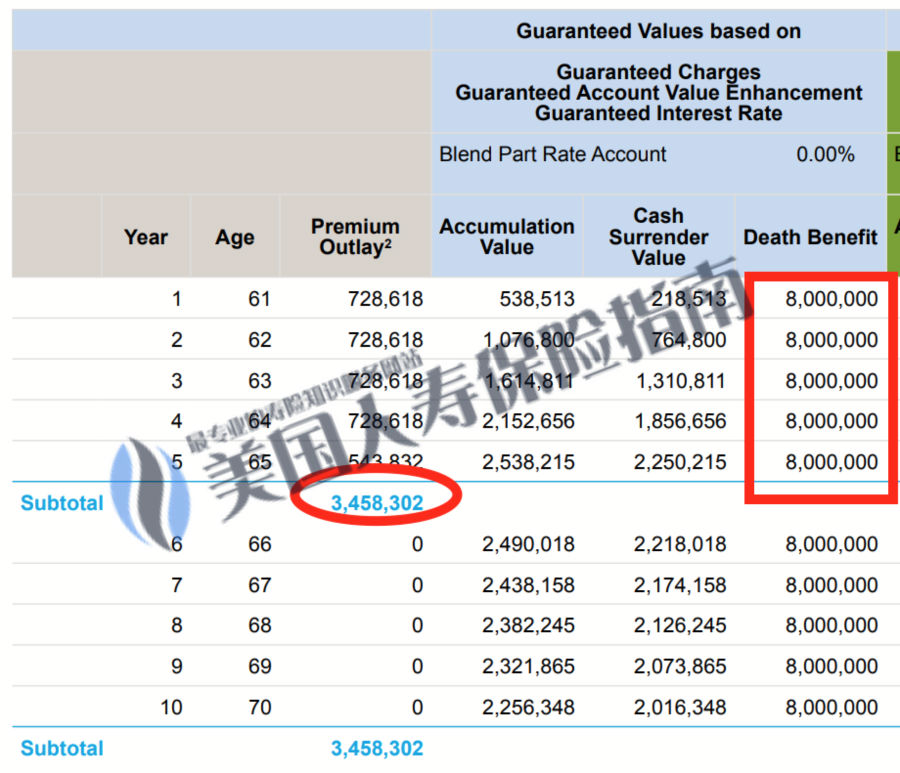

Una solución común es que estas familias deben preparar por adelantado una póliza de seguro de vida de 800 millones de monto asegurado.Teniendo en cuenta el factor de inflación, las primas de insumos acumuladas de las familias aseguradas alcanzarán cerca de 350 millones de dólares estadounidenses, que se utilizarán para apalancar la compensación en efectivo por fallecimiento de 800 millones de dólares estadounidenses.La columna marcada en el cuadro rojo específico como se muestra en la figura siguiente,Si el coeficiente de apalancamiento de aproximadamente 1: 2.5 es apropiado,Diferentes personas tienen diferentes opiniones.

(La ilustración es solo para fines de educación y exhibición pública, no es una oferta de cotización de contrato real, consulte a un asesor o planificador de seguros de vida profesional)

(La ilustración es solo para fines de educación y exhibición pública, no es una oferta de cotización de contrato real, consulte a un asesor o planificador de seguros de vida profesional)

Pero en la vida real, se necesitan grandes cantidades.Planificación de herencia patrimonialEntre las familias aseguradas, pocas familias compran pólizas de seguro de vida de esta manera.

Estas familias de altos ingresos y activos buscarán la ayuda de corredores de préstamos de seguros de vida profesionales y han solicitado proyectos de préstamos para primas de seguros de compañías de seguros de vida.

Bajo las condiciones de bajas tasas de interés, la familia asegurada puede utilizar la póliza como garantía para pedir prestado y pedir prestado primas, por lo queAumentar el apalancamiento de reclamaciones de la póliza de seguro entre 1: 5 y 1:10, Para lograr que no sea necesario realizar activos existentes para pagar primas, y al mismo tiempo tenerPóliza de seguro grandeHacer frente a las lagunas de liquidez en efectivo en el proceso de herencia de la riqueza. (Fin del texto completo)

(>>> Lectura relacionada:¿Qué es una gran póliza de seguro?¿Cuáles son las ventajas?)

(>>> Lectura relacionada:¿Qué es la financiación de primas?¿Es una buena idea pedir dinero prestado para comprar una póliza de seguro?)

(>>> Lectura relacionada:¿Cómo utilizar el contrato de seguro de vida para proteger la equidad y la familia al hacer negocios en sociedad?)