富蘭克林說過,稅和死亡是人生逃不過的兩件大事。年底花銷龐大也是省稅的關鍵節點,我們為您整理了幾招利用稅務政策合法省稅的技巧!

技巧一:延遲收入

正值年底,大家對所有的收入進賬都有了一個預估。

我們要做的第一步就是計算今年的個人收入,包括股票收入、資本利得等等。

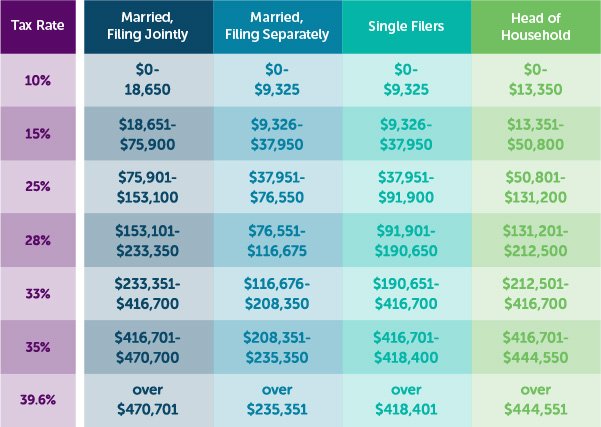

美國2017年的稅率區間(tax bracket) 依應改的打稅所得分為7檔(如下圖),分別是:10%, 15%, 25%, 28%, 33%, 35%, 39.6%。

以單身人士來說,個人收入的稅率的關鍵分界點分別是:$9,325,$37,950,$91,900,$191,650,$416,700,$418,400和$418,400以上。

若夫妻合併報稅,稅率的關鍵分界點分別是:$18,650,$75,900,$153,100,$233,350,$416,700,$470,700和$470,700以上。

如果您和您的伴侶收入剛好在區間分界點附近,稅務規劃對您的家庭尤其重要。

如果接下來年底的收入會把您推向上一個稅率區間,您可以考慮把收入推遲到明年,而不顯示在今年的稅表上。舉例來說,您如果在年末有售賣個人資產或房產的打算,利得部分會把您推上更高一個稅率區間,您不妨拖一拖等到2018年初再賣。同樣的,如果有賺錢的股票,如果覺得市場還不錯,不妨等到2018年再賣。這樣capital gain就是2018年的了。

具體操作:

- 個體工商業者,提前給廣告賬戶充值或預先支出

- 銷售類從業者預先開支,增加下一年庫存

- 長期規劃,請參考技巧三

當然,延遲收入的前提是你認為明年你的稅率會比今年低。

技巧二:充分利用資本損失,最小化資本利得

同樣的道理,年底稅務規劃的另一個重要戰術就是」loss harvesting」。

如果您今年購買了股票虧錢了,可以充分利用這筆損失來最大限度地降低資本利得的總額。賣掉虧本的投資,損失可用來抵稅,從而幫助減輕您的稅收負擔。如果你的虧損比盈利多,你可以有最多3000塊來抵扣其他的收入。如果你的虧損比盈利多超過3000塊,可以把在明年繼續使用。這部分虧損只要你活著,可以一直一年一年地使用下去。請務必查看個人投資賬戶信息,了解投資狀況。

技巧三:增加退休賬戶投入,減少應稅收入

常見的另一個省稅方法就是透過向退休賬戶存錢來減少應稅收入。

在退休賬戶裡面存入5000美金,就相當於個人應稅收入減少5000美金。常見退休賬戶包括傳統IRA,401(K)等。這一類賬戶的好處不僅僅是存入的金額可以抵扣,同時賬戶內的存款利息、股息與投資收益所得可以延遲納稅,只有到規定年齡領取時,賬戶資金才算收入需要申報個人所得稅。

但是請注意,存入賬戶的金額是有最大限額的。 2017年傳統401(k)的額度為$18,000,傳統IRA的額度為$5,500。另外一方面,如果你有意把傳統IRA轉成Roth IRA而2017年又正好收入較少、稅率偏低,可以利用這個機會在年底之前完成轉換,來年4月15日報稅時以轉換的這部分要納入2017年收入報稅。把傳統IRA轉換成Roth IRA沒有收入限制,也沒有轉換多少的限制,你可以轉換10萬,也可以轉換5千。但要了解的是,開設Roth IRA有較嚴格條件。如果2017年您的AGI在18萬6到19萬6之間(夫妻聯合報稅),開設Roth IRA有很多限制,超過19萬6就不可以開。Roth IRA 轉換非常適合未來稅率很高的人士。

如果你把10萬IRA轉成Roth IRA,假設25%的稅率,你要付$25,000的稅,但換來的是以後永遠不需繳稅。假設6%的年成長率,40年後10萬會變成102萬,這102萬不需要繳一分錢的所得稅,你的代價只是今天交了$25,000的稅。而Roth IRA 沒有70歲半必須開始往外拿錢的規定。關於401和IRA,如果想了解更多,可以透過在本文留言進行溝通交流。

技巧四:慈善贈與

很多熱心的民眾年底都會給教會、醫院、學校等慈善機構捐款,按照IRS規定,慈善贈與可以抵稅,現金、實物贈與的抵稅額可以達到AGI的50%,股票、基金等有價證券的抵稅額則是AGI的30%,如果你當年的贈與超過AGI抵稅的上限,則可以遞延5年。可以捐一些價格上漲的股票和地產,這樣可以按上漲的股票或者房產的市場價值,而且不用交這些資產的資本利得。

技巧五:免稅贈予

免稅贈予可以最大化個人的稅務優惠的同時為家人提供經濟支持。 2017年,個人贈予免稅限額為$14,000,若夫妻共同贈與則為$28,000元。少於、等於這一數額不需要申報,也不需要交贈與稅,大於這一數額則要填寫709表格申報, 交贈與稅。如果你當年不交贈與稅,以後會從每人一生549萬美元的生前贈與額中扣除。如果你每年的贈與額少於年度贈與豁免額,則不佔用一生549萬的贈與額。

要注意的是,這裡特指的是公民和綠卡持有者。贈與是否要課稅取決於四種因素:

- 贈與人的身分

- 受贈者的身分

- 財產的種類

- 財產所在地,如果贈與人是非居民外國人,贈予的年度免稅額將會有所不同。

需要說明的是贈與稅是由給錢的人交,收錢的人不用交。如果你收到來自國外的贈與,如果金額大於10萬美元,你需要申報,但並不需要繳稅。美國對資金的進出基本上是沒有什麼限制的,更歡迎外國的資金流入美國,但911後為防範海外流入的錢或流向海外的錢用於恐怖活動或是洗錢、逃稅,對超過一定金額的資金流動要求當事人要申報,但申報不一定要繳稅。

使用年度贈與豁免的方式主要有兩種:

一、是給子女開設監護人賬戶

二、是給自己買人壽保險,指定子女作收益人,或是出錢給子女買人壽保險。

綜上所述,提前配置開支,配置投資和退休賬戶,配置資產和買入人壽保險是符合投資者長遠利益的有效方案。