在insurGuru©️壽險學院裡,美國人壽保險指南©️評測了「保費融資(Premium Finance)規劃的優缺點對比及風險」,簡要分析了通過向金融機構借錢,作為保費,購買保單,這是用利差槓桿,撬動人壽保單資產的這種方式。但是,「借錢買保單」,真是個好主意嗎?

我們很審慎地看待這個問題,並且避免給出一個簡單的答案。 LifeTank©️社區中的專業人員 方勇,向我們展示了一些的數據和圖表,並分享了他的部分觀點——從以下這些節選的內容中,我們也許可以一窺美國真正的富豪階層,在過去的一年都做了什麼。

美國的有錢人近期借了多少錢?

在個人信貸領域,借錢,欠下債務,通常被視為“財務魔鬼”,各種各樣的“理財教育”,也強調“減少債務”。

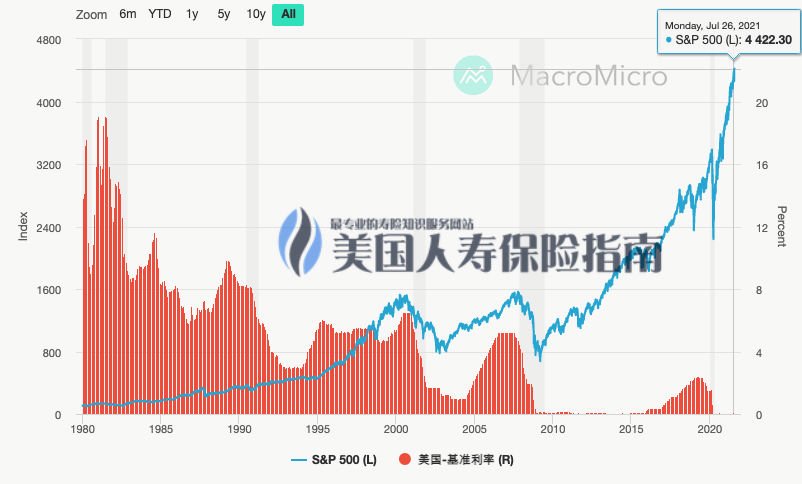

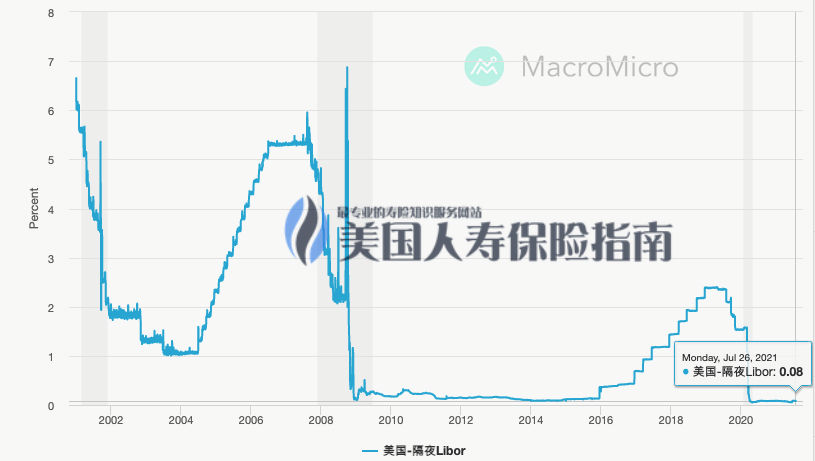

但是,隨著新冠病毒疫情,帶來了美國歷史上最低的利率,在同一時期,各種資產快速升值——對於持有大量資產的真正有錢(Ultra-Rich)階層來說——形成了一個使用借貸進行套利的巨大空間。

根據近期的彭博數據報告,美國最富有的這一群體,從美國最大的幾家投資銀行里,借出了巨額的個人貸款。

摩根斯坦利(Morgan Stanley)的證券抵押型借貸資產在2021年第1季度超過了760億美元,比去年同期增長了43%。 美國銀行(BoA)的這類貸款達到了670億美元,比去年同期增長了43%。

花旗(CitiGroup)的私人銀行部分放出的貸款,增長了17%。同類需求也促使摩根大通(JPMorgan)資產和財富管理部門的貸款,增長達到21% 。

在瑞銀集團(UBS),以證券為抵押的貸款增加了40 億美元。

美國的有錢人借錢在做什麼?

與普遍預期相反,在疫情影響下,美國超級富豪的財富並沒有受到影響,在2020年,私人飛機,超級遊艇市場的表現完全超出意料,頂級豪宅市場的房價在疫情迄今也不斷飆升,市場總體超出預期。

數據顯示,2020年超級遊艇銷量大增,Q2Q3這兩個季度的二手超級遊艇銷量都比2019年同期增長了50%以上。與2019年相比,80米以上的超級遊艇製造和銷售都有明顯上升。*

而在房地產市場,各類天價房產在2020至2021售出的消息也不絕於耳。近期的熱點新聞是,蔡崇信以1.57億美元買下紐約曼哈頓兩層豪宅,總價位居美國第三。*

在人壽保險保費融資市場,2021年僅僅過半,一家頂級的金融保險公司就內部通知宣布暫停保費融資項目,以面對大量湧入的貸款資金,超出了業務預期配額。

美國的財經媒體也發出了驚呼,美國的銀行等金融機構,正在為富豪們提供了大量的貸款,來「資助」他們的生活方式和理財投資。

文章總結

新冠病毒疫情在美國爆發後,美聯儲利率進入了歷史新低。「借貸」,成為了2020-2021疫情經濟活動的重要因素,而美國超級富裕階層,則成為了個人借貸活動的主要群體。

相對於一般家庭,富裕階層的借貸更容易,銀行等金融機構也更樂意借錢給他們。一般個體想要從銀行獲得大額個人信貸,往往並不容易。

房屋貸款,是大眾認知中向金融機構能藉到一大筆便宜現金的唯一方式。我們也看到,在過去的一年裡,身邊的不少家庭也大多進行了房屋重新貸款,不斷降低借錢成本。

保費融資(Premium Finance)貸款,則為個人和公司提供了相同的信貸管道。它作為一種人壽保險領域的金融手段,超越了傳統的購買保險的認知範疇。從風險管理角度,相對於證券抵押型借貸,保單抵押型借貸在面對金融危機時的抗風險能力更強,它適合擁有一定投資經驗,成熟的投資者。

而對於保費融資(優質金融)的看法——一千個人眼裡有一千個哈姆雷特——不同年齡階段,不同人生閱歷,不同時代背景下,每個人都有自己的獨到見解。但對於99%的美國家庭來說,能不能真正從私人銀行借到大量便宜資金,可能這才是真正實際的問題。 (全文完)

附錄

*「2020年全球超級遊艇市場報告解讀」, Sohu, 2021.07.14

*「Billionaire Joe Tsai is the 『mystery buyer behind $157 million Manhattan apartment deal」, CNBC, 2021.07.19