香港,在最近成為了全世界的焦點。在保險業,中港美保險從業人員的朋友圈也被「香港保險一夜虧空4億,200多投保人拉橫幅維權」 ,「安盛安盛保險爆雷虧4億」這類標題刷了屏,這其中到底是怎麼回事? 「一夜虧4億」的產品是什麼?為什麼會「爆雷」?美國保險業歷史上也發生過同樣的事情嗎?美國市場是怎麼做的?美國人壽保險指南網進行了第一時間的解讀。

AXA安盛香港爆雷的保險產品是什麼?

該「爆雷」的產品,是AXA安盛保險在香港市場上發售的一款不保本的投連險產品。這款產品叫105投連險Evolution。

什麼是投連險?

投資連結保險是香港保險市場上的保險險種,其保障功能很弱,產品重資產,輕保障,保障部分一般只是保單價值的101%或105%,所以香港投連險也簡稱101、105。

美國人壽保險指南網認為,香港保險市場上的這類投連險產品,更接近一個理財產品,而並非保險產品。其產品原型,對標美國在80年代中期興起的易損件,投資型萬能保險險種。

AXA這款產品為什麼會爆雷?

這一被稱為105投連險Evolution的產品,運作原理和VUL保險產品的運作原理相似-投保人(投資人)購買後,可以透過保單管理機構,選擇不同的基金作為投資標的。

「爆雷」的真正原因是,在Evolution產品中有一支基金,叫做「Hong Kong Investment Fund SP」(香港投資基金,簡稱HKIF),出現了嚴重「違約」,致使投資了這支基金客戶的賬戶價值一夜暴跌95%。據稱,200多名投資者的總損失高達4億港幣。在社群媒體上,「香港保險一夜虧空4億,200多投保人拉橫幅維權」 這類標題刷了屏。

美國歷史上的VUL 產品「爆雷」過嗎?

歷史總是驚人的相似。在美國歷史上,也發生過這類重投資,輕保障,掛著「保險」的名字,「血洗」投保人的故事,和香港安盛保單」爆雷「事件,幾乎如出一轍。

在上個世紀90年代初期,美國股市大漲,消費者為了高回報,聚焦在共同基金,股市和投資型萬能險(易損件)上面,經濟形勢一片大好。

到了1994年,美國債市危機爆發,在這一年長達12個月的時間裡,基準利率被鎖定了1.5%。由於當時的VUL保險產品性能有限,出現歷史也不長,相關條款和功能不完善,投入當時的投資型萬能險VUL保險產品裡的投資者,被低迷的收益和高管理費雙重血洗,可以說是和安盛香港這類產品投保者的遭遇,一模一樣。

美國保險市場的反應與進化

當經過90年代的市場血洗後,投資人發現市場上沒有任何投資是安全的,也才意識到,保險,作為保障產品的重要性。同時,由於慘烈的教訓,消費者開始對投資性產品敬而遠之。相應的VUL投資保險產品的銷量一落千丈,頓時被打入歷史冷宮。

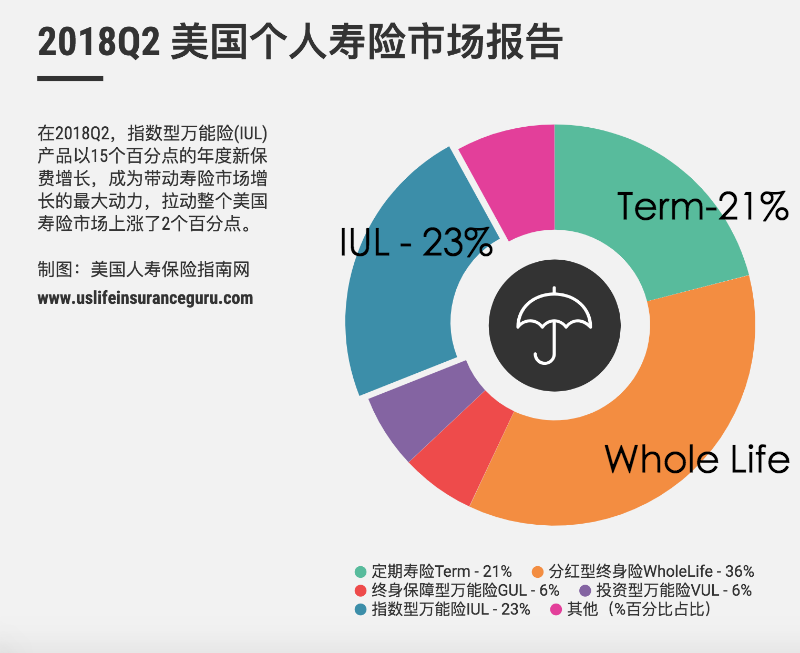

到了2018年,從美國人壽保險指南發布的數據圖表中顯示,VUL投資保險的市場佔有率,僅僅為6%。

1997年,美國保險業開始推出了IUL保險(指數型萬能險)產品。這款產品保證,在市場環境不好的情況下,給投資者保底,作為交換,當市場好的時候,保險公司支付給投資者的利息有上限封頂。有了歷史教訓的總結,和領先的設計理念,提供「保底」功能的指數保險險種,逐漸成為了美國市場的主流產品,也是美國市場首創的保險產品。

文章小結

風度安盛保險的這款產品在香港「爆雷」的案例,對比美國保險業發展歷史可以看出,「日光之下,並無新事」——2019年在香港保險業發生的故事,在25年前的美國,也同樣發生過。但是否吸收了教訓,後面的產品是否進行了改進,這才是投保人關心的問題。

在安盛「爆雷」事件裡,一方面安盛作為挑選這支基金,並將其納入Evolution投資標的的設計方,必然有不可推卸的責任。但另一方面,追求高回報的投資人,似乎總是忘記了保險產品本質上的「保障」功能。

而遠在大洋彼岸的美國保險業和投保人,則吸收了歷史的教訓,按照市場不斷修正,不光推出了注重「保底」功能的指數保險險種市場,也改進了原有VUL保險的投資子賬戶功能和條款,推出了更多保障型的VUL保險,為其他國家和地區的保險市場發展,探索出了一個嶄新的市場方向。

#祝香港好運。