誰もが必然的に人生や経済的な混乱を経験します。これらの一時的な変化に遭遇したとき、私たちは尋ねずにはいられません。」一時的に保険料をXNUMX~XNUMX年納めなかったり、今年の保険料を少し減らしたりすることはできますか?

この質問で、ライフタンク©️生保ファイナンシャルアドバイザー編集部インタビューヘザーXiongCFP®️、そして保険料の話題について会話を始めました。彼女の説明と具体的な保険料のケースの共有に基づいて、次の表を作成し、保険契約者が保険料の支払いの一時停止と保険料の削減のトピックを理解するのに役立つように、XNUMX 万レベルの保険資産口座のステートメントを解釈しました。文章。

TLT: 年間保険料を減額または一時停止できるのはどのプランですか?

ヘザー:理論的には、現金価値のある終身保険口座は、年間の保険料を一時的に減らすか、1 年または XNUMX 年延期し、保険料の支払いを一時的に停止することができます。

金融・保険業界の大きな進歩は、現代人の金融事情の多様性を考えると、多くの新しい保険口座の種類、保険料の支払いに柔軟性をもたらします。

| 保険口座の種類 | 保険料の一時停止・減額はできますか? * |

| 定期/定期生命保険 | ❌ |

| 終身保険・有配当保険 | ☑️ |

| ユニバーサル生命保険/ユニバーサル貯蓄保険 | ☑️ |

| 変額ユニバーサル生命保険/証券保険 | ☑️ |

| ユニバーサル ライフの保証 | ❌ |

| インデックス付きユニバーサル生命保険/インデックス付き保険 | ☑️ |

(>>>関連読書:アメリカの生命保険の種類 保険料と価格とメリット・デメリット比較(最新版))

TLT: 保険料の支払いを一時停止した後、最悪の結果は何ですか?

ヘザー:保険には非常に多くの種類がありますが、XNUMX 年または XNUMX 年の保険料を一時停止したり、XNUMX 年または XNUMX 年の保険料を一時的に削減したりすることはできますが、すべての契約口座がこれを実行できるわけではなく、実行すると結果が異なります。

比較した消費定期生命保険 (英語で Term と呼ばれます) は、保険料が期限内に支払われない場合、保険契約を終了します。

終身保険の場合、保険料の支払いが停止されるケースはさまざまです。

最悪の場合、保険料と保険金の支払いを停止した場合フェイルセーフ、その後、保険会社はあなたが過去に支払ったすべての保険料を払い戻しません。また、すべての補償を失います.

より一般的な状況は、さまざまな理由で、保険料の支払いを XNUMX 年間停止したい一方で、ポリシーが正常に機能し続ける必要があるため、XNUMX 年後に当初の計画に従って保険料を返済することです。

この場合、生命保険のファイナンシャル アドバイザーに相談し、元の保険契約書、設計計画、口座の種類、年次口座の請求書などの書類を提供し、保険料の減額または一時停止についてより有利な計画を見つけることができます。 .

(>>>関連資料:【人気科学投稿】資産運用保険と消費者保険の違いは?購入のコツは?)

TLT: 保険料の支払いを一時停止したり、保険料を削減したりする最終的な決定権を持っているのは誰ですか?

ヘザー:支払いを一時停止できるかどうか、および最低いくらを支払うことができるかは、最終的な決定権を持っている人ではありません。代わりに、ポリシー アカウントの契約文書の条件と、ポリシー アカウントの現在の現金価値の残高に従って決定されます。

一般的な解決策は、当年度の年間保険料を引き下げることです。これには、保険会社に通知するか、保険料の支払いに保険料の配当を使用するか、保険料の支払いに保険のリバース ローンを使用する必要があります。

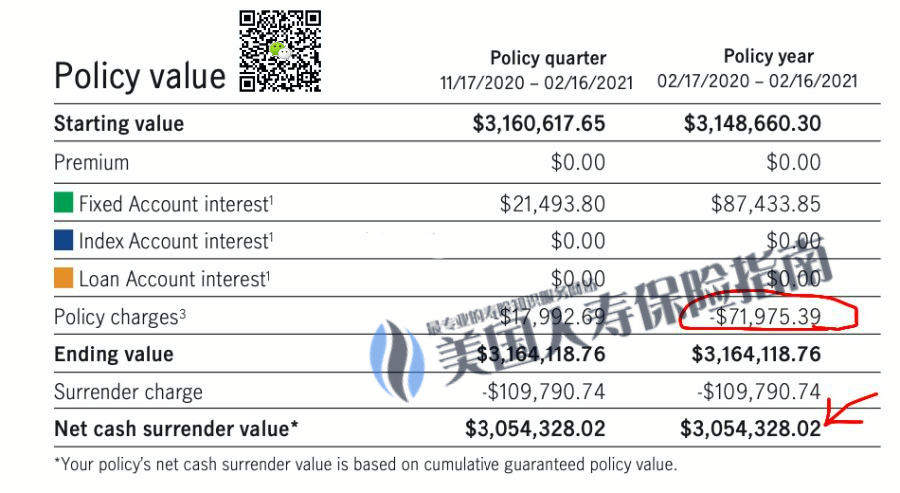

保険料の支払いを XNUMX ~ XNUMX 年間完全に停止することも、保険口座に十分な現金残高がある場合は、保険料の支払いを停止することもできます。例として、実際の運用ポリシー アカウントを使用します (編集者注: 下図の例のように)。

上の図の赤い矢印は、これがポリシーアカウント残高は 305 万ドルで、XNUMX つの金融サブアカウントに保管されています。赤い四角の金額は、保険勘定のさまざまな給付の現在の年間費用です。

利息 $87,433 > 費用 $71,975

赤の数字を比較すると、ポリシー アカウントには 300 万ドル以上の現金価値があり、それらは異なるサブアカウントに保存されていることがわかります。のサブアカウント 1 から得られる年間の通常の利息収入は 8 米ドルを超えており、これは保険の費用をカバーするのに十分です。。

そのため、保険契約者は、年次配当、年次収益、または元本を使用して保険料を支払うことを選択できます。

なお、保険金のお支払い停止や年会費の減額をご希望の場合は、事前にご契約口座を保険相談窓口にご連絡いただく必要があります。

保険契約が購入時に合理的に設計されている場合、通常はより多くの選択肢と解決策があります。

(>>>推奨読書:生命保険口座の年間口座残高明細書とは.保険の年次報告書をどのように解釈しますか?)

記事の概要

この記事の会話を通じて、ドル保険の契約者が現代の生命保険口座の「柔軟性」について学ぶのに役立ちます。そして、この「柔軟性」によって、保険料の支払いを一時停止したり、年間の保険料を削減したりすることが可能になります。

同時に、ヘザーXiongCFP®️指摘したこれらすべての利便性は、保険口座の現金残高によって支えられています。

で口座の現金価値十分な場合、保険料の支払いを一時停止するか、保険料の支払いを停止することもできます。また、保険会社が許可する最低口座残高まで保険料を一時的に引き下げることで、その年の保険料支払いへの負担を軽減することもできます。

一方、現金価値の蓄積や資産価値の上昇を求める保険契約者にとって、保険料の支払いを 1 年または 2 年間停止することは、当初予定されていた保険口座の運用を変更し、現金価値の成長の可能性を低下させます。

なんらかの理由で保険料の支払いを停止する場合や、さらなる処置を行う場合は、保険口座を開設した生命保険のファイナンシャル アドバイザーに連絡し、保険口座の種類を確認して、請求する必要があります。政策計画書、および口座残高。

包括的な保険契約口座の監査と生命保険のファイナンシャル アドバイザーとの専門的な協力を通じて、すべての保険および資産管理ファミリーが自身の最善の利益を守るという目標を達成できることを願っています。 (全文終わり)

(>>>関連資料:保険の正式なデザインファイル(イラスト)はどのようなものですか?論争とハイライトは何ですか?)