對於投保人來說,好處是我們擁有了更多的選擇。而壞處也是,選擇可能又實在太多了。

對於投保人來說,好處是我們擁有了更多的選擇。而壞處也是,選擇可能又實在太多了。

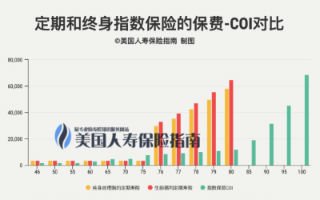

哪些點才是真真正體現「保單長期平均報酬率高不高」的基礎,這是我們的觀點。

從用錢「換保障」這個傳統概念,到現今的「保險」是一種低風險的「現金值累積」的方式…

如何撥開投保過程中的重重迷霧,避免走入投保的誤區,時光的浪費和財務上的損失?

雞蛋不要放在同一籃子裡,多元化的理財方式和穩健的固定收益策略相結合,才能在疫情中守住自己的果實。

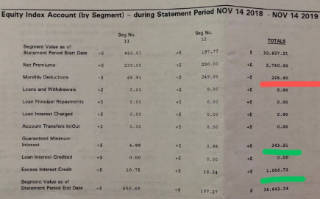

為什麼看起來這麼好的一個產品,「性價比」如此高,還在不斷產生正向現金流,卻可能面臨進入「保單急救」的流程?

真正重要的事情,說三次是遠遠不夠的,我希望說「千千萬萬遍」。

對本金的收益提供保底的保證,不會因為市場的劇烈震蕩而損失本金的理財管道,是退休和避險群體的首選。

證券投資和保險理財,是不同人生階段,不同風險承受能力下的諸多理財手段中的其中兩項。