Wat is een levensverzekering en waar is het goed voor?Wie heeft er een verzekering nodig?En waarom is een levensverzekering belangrijk?

Amerikaanse levensverzekeringsgids > Levensverzekeringsinstituut > Wat is een levensverzekering

Ik geloof dat iedereen de term "levensverzekering" wel eens heeft gehoord.Maar als je zou worden gevraagd om iemand over levensverzekeringen te vertellen, zou je dat dan doen?Wat als u andere voorwaarden, bepalingen of verzekeringen moet omschrijven?Waar dient een levensverzekering voor?Hoe lang is het gegarandeerd?Wie heeft het nodig?Dit lijkt misschien ingewikkeld, maar het antwoord is vrij eenvoudig.

De oorspronkelijke rol van levensverzekeringen was om uw dierbaren te voorzien van een belastingvrij bedrag bij uw overlijden, zodat ze hun financiële doelen kunnen blijven bereiken.Dit is een waardevol bezit dat u de gemoedsrust geeft dat er voor uw begunstigde zal worden gezorgd, zelfs als u niet bij hen bent.

Tot nu toe is de levenslange levensverzekering met contante waarde in de Verenigde Staten geëvolueerd tot een complex en professioneel alomvattend financieel product, dat wordt gebruikt om in verschillende behoeften te voorzien, zoals ziekte, belastingen, erfenissen en rijkdom.

In de Amerikaanse levensverzekeringsgids leert u:

- Wat is een levensverzekering?

- Hoe levensverzekeringen werken

- Voordelen van levensverzekeringen

- Waarom levensverzekeringen belangrijk zijn

Wat is een levensverzekering?

Levensverzekering is een contract tussen de verzekeringnemer en de verzekeraar (bedrijf) of de verzekeraar, waarbij de verzekeraar (bedrijf) belooft een som geld te betalen aan een genoemde begunstigde bij het overlijden van het verzekerde (meestal de verzekeringnemer) geld.Afhankelijk van het contract kunnen ook andere gebeurtenissen, zoals terminale ziekte, ernstig letsel of kritieke ziekte, leiden tot betalingen.

Een levensverzekering is een wettelijk contract waarvan de voorwaarden de grenzen van de verzekerde gebeurtenis beschrijven.Specifieke uitzonderingen worden vaak in contracten opgenomen om de aansprakelijkheid van de verzekeringsmaatschappij te beperken; veelvoorkomende voorbeelden zijn claims met betrekking tot zelfmoord, fraude, oorlog, rellen en andere.

Hoe werkt een levensverzekering?

Levensverzekeringen zijn relatief eenvoudig te begrijpen als u eenmaal de juridische implicaties van levensverzekeringen begrijpt.In de volgende stap zullen we leren hoe u de gemeenschappelijke componenten van een polis kunt begrijpen, hoe u deze kunt aanvragen, evenals de verschillende soorten polissen en de bijbehorende kosten.Door deze te leren, zult u begrijpen hoe u de juiste verzekering voor uw gezin kunt krijgen op basis van uw behoeften.

Wat zijn de gemeenschappelijke kenmerken van levensverzekeringen?

Ongeacht het type polis dat u koopt, bestaat een levensverzekering uit de volgende 5 onderdelen:

Verzekerd / Verzekerd Een levend persoon verzekerd door een levensverzekeringsmaatschappij.

Verzekeringnemer/Verzekeringnemer De persoon of instelling die eigenaar is van deze levensverzekering.Normaal gesproken wordt een overlijdensuitkering uitgekeerd als de verzekerde overlijdt.Meestal zijn verzekerde en verzekeringnemer dezelfde persoon.

Begunstigde/Begunstigde De persoon of instelling die de betaling ontvangt.Er kunnen meer dan één begunstigde worden aangewezen.

Premium/Premium Maandelijkse of jaarlijkse betalingen om de polis van kracht te houden.Als u stopt met het betalen van uw premie, vervalt uw polis.

Uitkering bij overlijden Algemeen bekend als het verzekerde bedrag, de overlijdensuitkering.is het gemaximeerde totale bedrag dat wordt betaald wanneer de vergoedingsvoorwaarde wordt geactiveerd.Een levensverzekering gaat in op het moment dat u uw eerste premie betaalt, wat betekent dat u na het ingaan van de polis in aanmerking komt voor een overlijdensuitkering.

De verzekeringsmaatschappij is niet verplicht om de uitkering bij overlijden uit te keren in de volgende uitzonderlijke omstandigheden:

-

- De overlijdensrisicoverzekering van de verzekeringnemer is verlopen

- Beleid is verlopen of geannuleerd

- Het overlijden vond plaats binnen twee jaar na inwerkingtreding van de polis en de verzekeraar vond in de aanvraag bewijs van fraude

Hoe een levensverzekering aanvragen?

Een aanvraag voor een levensverzekering duurt van begin tot eind vaak 3 tot 8 weken.Maar u kunt het proces meestal in slechts 7 stappen voltooien.Hier is het aanvraagproces:

1. Ontvang gratis abonnementen en offertes.Door planontwerpen en tarieven van verschillende verzekeraars te vergelijken, kunt u ervoor zorgen dat u het polisplan krijgt dat u nodig hebt.U hoeft niet te betalen voor een overlijdensrisicoverzekering.

2. Selecteer uw polis.Denk aan uw doelen, kosten, klantenservice en gemiddelde aanvraagtijd.

3. Vul het aanvraagformulier in.U kunt online een aanvraagformulier invullen of hulp krijgen van een geautoriseerde specialist.Hoe dan ook, je moet wat basisinkomen en gezondheidsinformatie beantwoorden.

4. Doe mee aan lichamelijk onderzoek.Als onderdeel van het dekkingsproces moet u mogelijk een medisch onderzoek ondergaan dat vergelijkbaar is met een medisch basisonderzoek.Het onderzoek is gratis en de keuringsarts komt bij u thuis of op een plaats naar keuze volgens uw schema.Na 2020, met de ontwikkeling van technologie en big data-technologie, bieden veel verzekeringen:Verzekeringsproces zonder medische keuring, Voor gezonde verzekerden van 18-50 jaar kan de polis op zijn vroegst binnen 5 dagen worden afgesloten.

5. Voltooi het interview.Een verzekeringsmakelaar zal u enkele vragen stellen over levensstijl en gezondheid.

6. Wacht op goedkeuring.De verzekeringsmaatschappij verzamelt alle informatie om de uiteindelijke premie te bepalen, die vergelijkbaar moet zijn met de offerte die u heeft ontvangen.

7. Onderteken uw polis.Uw polis gaat in nadat u de polis ondertekent en uw eerste premie betaalt.

Lees voor meer informatie wat u precies moet doen bij het aanvragen van een levensverzekering.

Wat zijn de verschillende soorten levensverzekeringen?

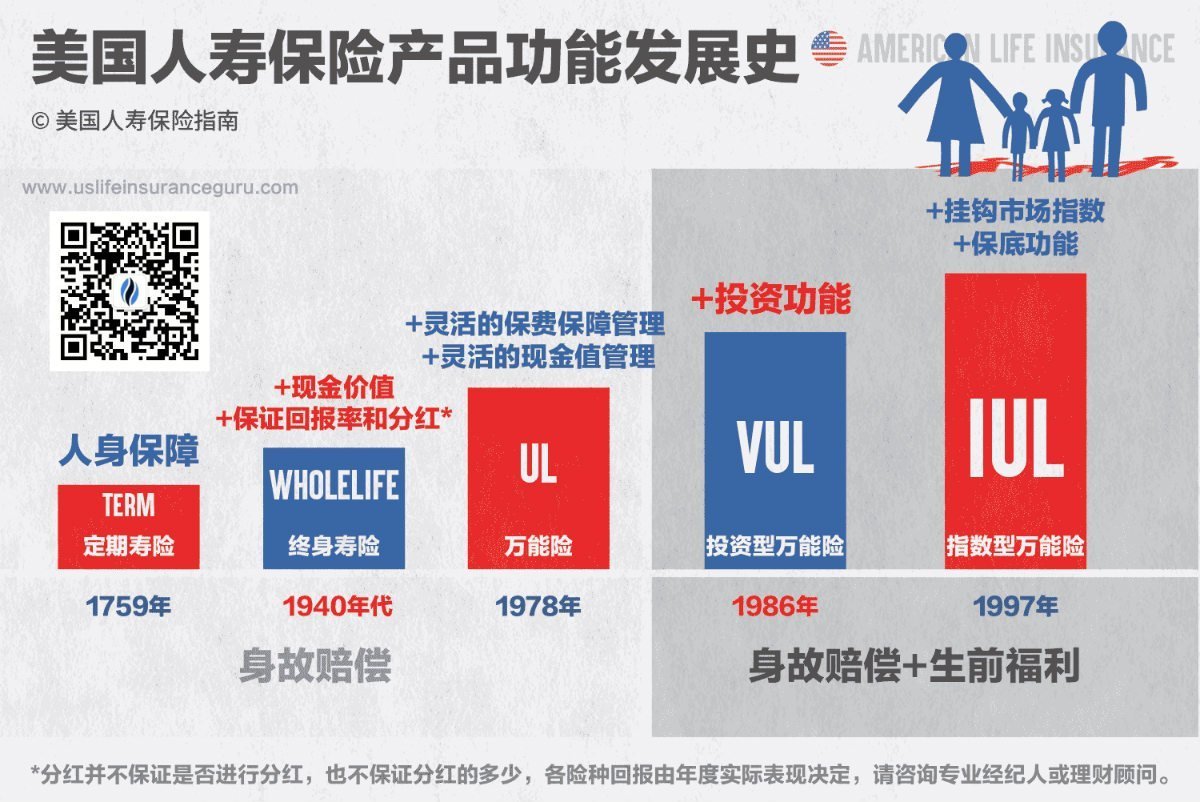

"Levensverzekeringen" is slechts een algemene term. Wat verzekeringsproducten betreft, er zijn veel soorten producten.Hoe lang de polis duurt, de kosten van verzekering en aanvullende inhoudingen zijn allemaal afhankelijk van de verschillende dekkingen die voor elk product zijn overeengekomen.Maar in grote lijnen verdelen we levensverzekeringen in twee verschillende soorten: overlijdensrisicoverzekeringen en hele levensverzekeringen.De volgende afbeelding toont de ontwikkelingsgeschiedenis van de kenmerken van levensverzekeringsproducten:

Overlijdensrisicoverzekering/Termijn

Een overlijdensrisicoverzekering is een bepaald aantal jaren geldig, de term.Wanneer die periode afloopt, wordt de polis als vervallen verklaard.Dit is meestal het meest betaalbare type levensverzekering en wordt gebruikt om een begunstigde een uitkering bij overlijden te bieden voor het aantal jaren dat u nodig heeft.

Lees meer over overlijdensrisicoverzekeringen.

Gehele levensverzekering/permanent

Een levensverzekering heeft geen vervaldatum en de polis loopt door zolang de verzekeringnemer de premie betaalt.Hele levensverzekeringen hebben ook een contante waardecomponent als een beleggingsinstrument dat kan worden gebruikt.De functionele component van de accumulatie van contante waarde verhoogt de prijs van volledige levensverzekeringen in vergelijking met overlijdensrisicoverzekeringen.

Gehele levensverzekeringsproducten omvatten:

- Deelnemende levensverzekering/hele leven

- Universele verzekering/Universele leven

- Universele beleggingsverzekering VUL/Variable Universal Life

- Gegarandeerd universeel leven

- Geïndexeerde universele levensduur IUL/geïndexeerde universele levensduur

Lees meer over de productcategorieën, voor- en nadelen van U.S. Life Insurance.

Overlijdensrisicoverzekering versus volledige levensverzekering

Overlijdensrisicoverzekering of hele levensverzekering?Ik geloof dat de meeste gebruikers die nieuw zijn in de Amerikaanse levensverzekeringen zichzelf deze vraag zullen stellen.Een overlijdensrisicoverzekering is voor de meeste mensen een goede optie omdat het betaalbaar en eenvoudig is.Voor klanten met een complexere financiële situatie is een volledige levensverzekering met een reservefunctie voor contante waarde en permanente bescherming echter zeer nuttig.Zoek een erkende professionele makelaar of financiële professional die u kan helpen bepalen welke optie beter is voor uw behoeften.

Hoeveel kost een levensverzekering?

De geschatte kosten van overlijdensrisicoverzekeringen met een dekking van $ 20 voor een 250,000-jarige niet-roker bedragen ongeveer $ 160 per jaar, volgens LIMRA, de handelsvereniging van de American Life Insurance Marketing and Research Association.De werkelijke kosten van een levensverzekering zijn afhankelijk van verschillende factoren, waaronder waar u woont, uw leeftijd, uw gezondheids- en welzijnsgeschiedenis, uw financiële geschiedenis en uw hobby's.Uiteraard zijn ook het aantal gedekte polissen, het type dekking en de duur van de dekkingsperiode van invloed op het tarief.

Verschillende verzekeraars wegen deze factoren op verschillende manieren af, daarom is het belangrijk om offertes van meerdere bedrijven te vergelijken om er zeker van te zijn dat u het meest betaalbare pakket krijgt.

Wat zijn de voordelen van een levensverzekering?

Levensverzekeringen hebben veel voordelen die het een noodzakelijk onderdeel van financiële planning maken.Als u een levensverzekering hebt als onderdeel van uw gezinsbeschermingsplan, heeft u de volgende belangrijke voordelen.

Belastingvrije financiering

De overlijdensuitkering van een levensverzekering is een belastingvrije som geld.Dit betekent dat het volledige bedrag volledig aan uw begunstigde wordt gedoneerd.

Dit is een betaalbaar beschermingsplan voor iedereen

Hoewel de exacte kosten van levensverzekeringen variëren, is het voor het grootste deel redelijk betaalbaar.Overweeg dit: een gezonde 30-jarige man betaalt misschien slechts $ 40 per maand voor een hele levensverzekering met een dekking van $ 100,000.Deze kosten gaan alleen over de kosten van mobiele telefooncommunicatie per maand, of het geld voor een maaltijd.Aangezien de accumulatie van een maaltijd kan helpen bij het betalen van collegegeld, woningkredieten, pensioenplanning en zelfs ernstige verwondingen en ziektes, is het het geld zeker waard.

Dit is een ander investeringsvehikel

Overlijdensrisicoverzekeringen zijn eenvoudig, maar levensverzekeringsproducten met een contante waardefunctie kunnen worden gebruikt als een verplicht beleggingsvehikel (in tegenstelling tot verplicht sparen).Voordat u in een volledige levensverzekering belegt, dient u een financieel adviseur te raadplegen, als u al andere belastingvrije beleggingsopties heeft (bijv. ROTH IRA, staatsobligaties), dan kunnen levensverzekeringsproducten een extra investering en financieel hulpmiddel voor u zijn.

Waarom is een levensverzekering belangrijk?

Het is belangrijk om gezins- of persoonlijke financiële planning te maken, maar als u de belangrijkste bron van inkomsten van het gezin bent en u overlijdt, heeft alle planning geen zin.De betekenis en het belang van levensverzekeringen ligt in het vertrouwen dat het in het leven geeft:

- Toekomstige beschermingsplannen voor uw gezin, zoals collegegeldplannen en belastingvrije levenslange inkomensplannen bij pensionering

- Uw woonkrediet of studielening afbetalen

- Legacy- en successieplanning voor kinderen, kleinkinderen of de samenleving

- Betaal voor begrafenissen en andere uitgaven aan het einde van het leven, volgens statistieken zijn de gemiddelde kosten bijna $ 10,000

Lees voor meer informatie wat levensverzekeringen precies doen en wat ze doen.

Wie heeft een levensverzekering nodig?

Levensverzekeringen zijn voor de meeste mensen een handig hulpmiddel, maar dat betekent niet dat iedereen het nodig heeft.De volgende kunnen uitzonderingen zijn:

- U heeft geen begunstigden.Als je jong en alleenstaand bent en niemand leeft van je financiën, heb je waarschijnlijk geen levensverzekering nodig.Maar onthoud, je hebt nog steeds een reden om het te kopen.Na verloop van tijd, hoe later u het koopt, hoe duurder de levensverzekering zal zijn, dus u moet er waarschijnlijk voor kiezen om een aanvraag in te dienen wanneer u jong bent, wanneer uw kosten het laagst zijn.Hoewel er geen begunstigden zijn, wilt u misschien ook iets teruggeven aan de gemeenschap en de samenleving door het geld aan een aantal organisaties of liefdadigheidsinstellingen over te laten.

- U heeft (of verwacht) geen schulden.U heeft mogelijk geen levensverzekering nodig als uw overlijden niet leidt tot schulden bij uw familie of vrienden.Maar u moet ook rekening houden met toekomstige schulden, zoals de kosten om uw kinderen naar school te sturen of voor bejaarde ouders te zorgen.Het is belangrijk om vooruit te kijken naar uw verwachte levensverzekeringsbehoeften, niet alleen naar het verleden.

- U kunt zich zelf verzekeren.Ook als u schulden heeft of verwacht, kunt u uw spaargeld gebruiken om deze volledig af te lossen.

Als u niet in een van deze scenario's valt, moet u een levensverzekering serieus overwegen.Als je het niet hebt, zou je in het ergste geval je geliefde financieel kunnen kwetsen - iets dat gemakkelijk kan worden vermeden met een levensverzekering.

insurGuru©️ Aanbevolen literatuur