Guide américain de l'assurance-vie > Centre de produits > Assurance vie indexée par capitalisation IUL

| s | Note bayésienne | type de produit |

| Société Z | A+ | IUL |

* Pourquoi ne pas indiquer le nom spécifique de l'entreprise et le nom du produit sur cette page?

- Afin de se conformer aux réglementations financières et d'assurance américaines et à la gestion de la conformité, cette page d'introduction de produit ne mentionnera pas les noms spécifiques des produits d'assurance et des compagnies d'assurance.Vous pouvez prendre rendez-vous avec l'American Life Insurance Guide pour demander des documents sur les produits autorisés par la compagnie d'assurance.

Ce produit de politique est le principalprotection financière,Accumulation de richesseetPlanification des avantages fiscaux.

Ses fonctions caractéristiques sont les suivantes:

- Prestation de décès libre d'impôt pour vos bénéficiaires

- Les avenants supplémentaires peuvent vous aider à ajuster votre capital assuré en fonction de vos besoins futurs grâce à une couverture temporaire supplémentaire.Dans le même temps, la somme assurée peut être convertie en une garantie à vie.

- Stratégie d'accumulation de croissance de la valeur de rachat à imposition différée avec des primes de revenus supplémentaires pour augmenter le potentiel d'accumulation d'appréciation.

- Les comptes de valeur de rachat peuvent être retirés à tout moment en fonction des besoins financiers futurs

- Fournir une protection contre les maladies terminales et les maladies chroniques

Coûts/dépenses de la police

- Frais de prime : 6 % de chaque prime seront déduits en premier

- Coût d'assurance mensuel : déduire le coût de l'assurance par mois en fonction de l'âge, du sexe et de l'évaluation des risques

- Coût mensuel de la police : 7.50 $/mois

- Dépenses mensuelles : Selon l'âge, le sexe et l'évaluation des risques, les dépenses mensuelles sont déduites

Pénalité de remise

10 ans - pénalité de rachat décroissante

Quels indices sont utilisés pour ce produit ?

Le produit offre un total de 10 portefeuilles de comptes à intérêt indiciel répartis en deux catégories et un compte à intérêt à revenu fixe.

Compte exclusif de l'index des brevets

Les indices sous ce compte sont contrôlés par le S&P 500® (50 %) et l'indice Bloomberg Barclays US Aggregate RBI Series 1 (50 %).

Compte indiciel hybride

Les indices sous ce compte sont Dow Jones Industrial Average (35%), Bloomberg Barclays US Aggregate Bond Index (35%), EURO STOXX 50® (20%) et Russell 2000® Composition de l'indice (10%).

Compte indiciel S&P 500®

Cet indice est souvent considéré comme une référence pour la performance des grandes places boursières.Il est utilisé pour mesurer les variations moyennes du cours des actions des 100 sociétés à grande capitalisation les plus largement détenues, représentant plus de 500 groupes industriels spécifiques.

Compte indiciel Bloomberg US Dynamic Balance Index II

Compte indiciel Bloomberg US Dynamic Balance II ER Index

Compte indiciel PIMCO Tactical Balanced Index

Compte indiciel PIMCO Tactical Balanced ER Index

Compte de taux d'intérêt à revenu fixe

Le produit propose également un compte à taux fixe si un taux de rendement garanti est recherché.

Comment fonctionne le produit?

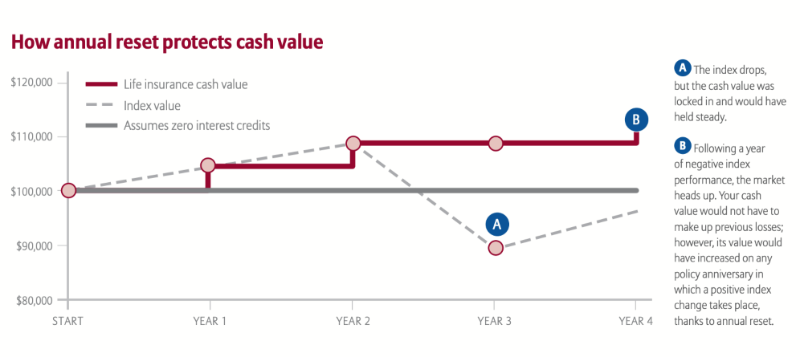

La prime que vous avez payée, après avoir payé le coût de l'assurance, la partie restante entrera automatiquement dans le "compte stratégique" facultatif et le convertira en valeur de rachat correspondante. Vous pouvez choisir de placer l'argent sur le compte stratégique avec un revenu garanti. ; Vous pouvez choisissez également de vous comparer au compte de stratégie de l'indice boursier, par exemple en sélectionnant le compte de stratégie de l'indice S&P500.Lorsqu'il est placé dans le compte de stratégie d'indice boursier, lorsque l'environnement du marché n'est pas bon, la compagnie d'assurance promet de garantir le résultat net.Par conséquent, il n'y a aucun risque de perte dans le compte de police du preneur d'assurance.

Description de référence:

La politique du produit et les options de protection supplémentaires *

Avenant de protection de prêt

Période de démarrage effective : 75-120 ans, pour éviter une police d'assurance à court terme causée par l'incapacité de rembourser la police en cas de prêt

Avenant d'exonération des frais supplémentaires

Cette clause renonce aux pénalités de rachat, aux frais de coût et aux frais d'avenant de liquidité améliorés pour toute somme supplémentaire assurée après 11 ans

Avenants d'assurance-vie temporaire complémentaire

Assurance temporaire complémentaire pouvant être augmentée de 10 fois le montant de base assuré et pouvant être conditionnellement convertie en couverture viagère

Conditions supplémentaires pour l'assurance-vie temporaire pour enfants

Fournit une couverture de 15 21 $ à 5,000 10,000 $ pour les enfants de XNUMX jours à XNUMX ans, et peut être convertie en couverture à vie

Avenant de liquidité améliorée

Exonération de certaines pénalités de rachat, vous permettant de réclamer une plus grande valeur de rachat au cours des premières années de votre police

Conditions supplémentaires de l'assurance temporaire pour les autres objets couverts

Une couverture temporaire supplémentaire peut être fournie pour jusqu'à 4 personnes, y compris d'autres membres de la famille ou partenaires commerciaux, jusqu'à 4 fois la somme de base assurée

Grand avenant de dépôt de prime

Après avoir déposé une prime unique plus importante, elle sera déduite une par une en fonction de la prime qui doit être déposée chaque année.Profitez de certaines remises premium.

Exonération de certains avenants premium

Certaines primes sont annulées après que le preneur d'assurance devient complètement invalide.Le montant exonéré est déterminé lors de l'émission de la police.Exonération mensuelle minimale de 25 $, exonération maximale ne dépassant pas 150,000 XNUMX $ par an

Il existe deux options de prêt pour cette police :

- Emprunt à taux fixe : emprunt standard à un taux d'intérêt de 10 % à 0 % pendant 1 ans

- Prêt indiciel : 5 % de blocage à vie (à partir de janvier 2019, déterminé par le taux d'intérêt public lors de la souscription de la police)

Partage d'expérience d'assurance

Je veux partager

Prendre rendez-vous

Remarque importante | Clause de non-responsabilité

* Les descriptions et caractéristiques des différents actifs dans ces tableaux sont fournies à titre d'information générale et sont fournies pour résoudre les situations les plus courantes.Il existe de nombreuses règles pour le paiement de l'impôt et le calcul de tous les actifs mentionnés. Vous devez demander l'avis d'un fiscaliste avant d'apporter des modifications à vos plans, comptes ou actifs de retraite existants ou futurs.

* L'assurance vie à valeur de rachat est soumise aux dispositions du contrat de pension révisé et limite les primes de surassurance en fonction de la valeur nominale, de l'âge de l'assuré et d'autres facteurs.L'assurance-vie à valeur de rachat comprend également des primes d'assurance décès supplémentaires, ce qui augmentera également le coût de ce produit.De plus, à moins d'être traités comme un prêt, tout retrait dépassant le total des primes payées est assujetti à l'impôt (ces paiements sont assujettis à des frais d'intérêt).Pour plus d'informations, reportez-vous à la description de la politique.

* Le nom, les caractéristiques et la rémunération des avantages supplémentaires varient d'un État à l'autre.

* Cette page Web du produit est fournie à titre indicatif uniquement. Toutes les demandes d'assurance et toutes les polices ou contrats d'assurance possibles sont rédigés en anglais uniquement.Vous pouvez demander la version anglaise de ce document.En cas d'objection, la version anglaise sera utilisée comme texte officiel.