Amerikanischer Lebensversicherungsführer > Lebensversicherungsakademie > Was ist eine IUL-Versicherung (Index Universal Life Insurance)?

IUL VersicherungDer englische Name ist Indexed Universal Life, wir nennen ihn oftIndexversicherung, Indexlebensversicherung,Vollständiger Name istIndex Universelle Lebensversicherung.Dieses Konzept tauchte erstmals in den 90er Jahren des letzten Jahrhunderts auf. Es entstand nach der US-Rentenmarktkrise im Jahr 1994. 1997 wurde es offiziell zu einem Produktsystem und wurde in den Lebensversicherungsmarkt eingeführt.

Heutzutage wird die Indexversicherung als flexibles Finanzinstrument in verschiedenen Bereichen eingesetzt, darunter lebenslanger Wohlfahrtsschutz, Altersvorsorge, Vermögensverwaltung und Erbschaft, Nachlassplanung, Vermögensallokation, Vermögensschutz und Unternehmensplanung.

Einführung in die universelle Lebensversicherung des IUL-Index

IUL Versicherung, Nämlich der Index Universal Life Insurance, istUniverselle VersicherungEin evolutionäres Derivat vonEs schützt das Leben des Versicherten zusätzlich zu dessen BereitstellungRisikolebensversicherungNeben einem solchen grundlegenden Todesfallschutz gibt es auch einen Barwertanteil.Das Sterbegeld ist nicht statisch und kann von den Versicherungsnehmern angepasst werden.Die Prämienzahlung ist auch besser als die Risikolebensversicherung undTeilnahme an der LebensversicherungAlles flexibel.

Speziell,IUL VersicherungWie die Universalversicherung bietet sie eine Spar- und Anlagefunktion, genau wie Sie ein Anlagekonto bei der "Bank" einer Versicherungsgesellschaft eröffnen, aber dieses "Konto" hat einen Fachbegriff namens "Geldwert".

IUL Premiumwie man arbeitet:Nach Zahlung der Versicherungskosten wird der verbleibende Teil der von Ihnen gezahlten Prämie automatisch in mehrere optionale "Strategiekonten" eingegeben und in den entsprechenden Barwert umgewandelt. Sie können dieses Geld in die Strategie des garantierten Einkommens auf dem Konto einfügen, z Als garantierte Rendite von 2.5% pro Jahr können Sie sich auch dafür entscheiden, den Aktienindex auf dem grenzüberschreitenden Konto anzuvisieren. Wählen Sie beispielsweise normalerweise eine VerknüpfungStandard & Poor's 500 Index(S & P500 Index), Nasdaq 100 und so weiter.Wenn es auf das Aktienindex-Strategiekonto eingezahlt wird und das Marktumfeld nicht gut ist, verspricht die Versicherungsgesellschaft, den Boden zu garantieren, daher hat der Versicherungsnehmer des Versicherungskontos kein Verlustrisiko.

IUL-Risiko:Das Anlagerisiko der IUL-Versicherung ist geringer als das der universellen AnlageversicherungVUL-Versicherungen (Variable Lebensversicherung), Fonds, Aktien, ETFs und andere Wertpapierprodukte, Weil Ihr Geld von Anfang bis Ende nicht in den Aktienhandel eintritt.

IULDie Geschichte der exponentiellen universellen Lebensversicherung

In den frühen neunziger Jahren stieg der US-Aktienmarkt stark an. Bei hohen Renditen konzentrierten sich die Verbraucher auf Investmentfonds, Aktienmärkte und Investment Universal Insurance (VUL). Die wirtschaftliche Situation ist sehr gut.

Bis 1994 brach die US-Rentenmarktkrise aus, und der Leitzins wurde im Zwölfmonatszeitraum dieses Jahres auf 12% festgelegt.Nachdem die Anleger ein Blutbad genommen hatten, stellten sie fest, dass keine Investition in den Markt sicher war, und erkannten erst dann die Bedeutung des Schutzes.

Jahr 1997,IUL-Versicherung (Index Universal Insurance) Produkteinführung.Dieses Produkt garantiert, dass den Anlegern in einem schlechten Marktumfeld ein Tiefpunkt garantiert wird. Wenn der Markt gut ist, werden im Gegenzug die von den Versicherungsunternehmen an die Anleger gezahlten Zinsen begrenzt.

(>>> Empfohlene Lektüre:Technische Beiträge|Analyse der Funktionsprinzipien der Option mit garantiertem Einkommen hinter der IUL-Indexversicherung)

IUL-Investition: IULWie funktioniert die universelle Index-Lebensversicherung?

Sei ein VermögenIUL PremiumWenn es bezahlt wird, wird ein Teil dieses Geldes verwendet, um die jährlichen Kosten des Versicherungsnehmers zu bezahlen.Die Mittel nach Abzug dieser Kosten werden im Barwertteil der Police kumuliert.Der gesamte Barwert wird in Indexmärkte wie den US S & P 500, den deutschen 30DAX-Index oder den MSCI Emerging Market Index investiert und ist aufgrund des Anstiegs oder Rückgangs des Index in den Erträgen enthalten.VersicherungsunternehmenIUL VersicherungErmöglichen Sie den Versicherungsnehmern, verschiedene Indizes selbst auszuwählen.IUL VersicherungIn der Regel bietet es auch eine feste Zinsstrategie mit einem garantierten Tiefpunkt.Daher kann der Versicherungsnehmer festlegen, ob der Barwertanteil in die garantierte Rendite einbezogen oder in den Indexmarkt investiert werden soll, und der Versicherungsnehmer kann auch unterschiedlichen Anlagestrategien unterschiedliche Prozentsätze zuweisen.

Der Anstieg und Abfall der Indexwerte wird monatlich verglichen.Wenn der Index in diesem Monat wächst, werden die verdienten Zinsen im Barwert akkumuliert.Wenn der Index beispielsweise von Anfang August bis Ende August um 8% gestiegen ist, multiplizieren Sie 8% mit dem Barwert des Eingangsindex, um den Zinswert zu erhalten. Dieser Wert wird mit der Beteiligungsquote und dem erhaltenen Wert multipliziert Nummer wird auf den Barwert akkumuliert. in.Verschiedene Markenunternehmen haben unterschiedliche Richtlinien. Einige Produkte berechnen die Summe der monatlichen Indexänderungen innerhalb eines Jahres, um den Durchschnittswert des Index zu ermitteln.Wenn die endgültige Indexänderung eher ein Rückgang als eine Erhöhung ist, wird die Garantiebasis gemäß dem von der Police versprochenen Zinssatz für die Indexinvestitionsgarantie garantiert. Der Zinssatz dieser Unterstützungsbasis beträgt im Allgemeinen 6% bis 6% am Markt .

Hier ist noch ein Indikator zu beachten:Beteiligungsrate, welches istBeteiligungsrate , die von der Versicherungsgesellschaft festgelegt wird und in der Regel zwischen 25 % und 200 % liegt.Generell wird der vom Kunden erwirtschaftete Indexnutzen letztlich mit der prozentualen Beteiligungsquote multipliziert, bevor er der Barwertkomponente zufließt.

Wenn die Beteiligungsrate weniger als 100 % beträgt

Wenn die Rendite 6 % beträgt, die Partizipationsrate 50 % beträgt und die Barwertkomponente des aktuellen Anlageindex 10,000 $ beträgt, beträgt die Rendite der Barwertkomponente letztendlich 300 $ (6 % x 50 % x 10,000 $ = 300 $). .

Wenn die Teilnahmequote größer als 100 % ist

(Aktualisiert 2022/03) Unter der Annahme einer jährlichen Indexrendite von 6 % und einer Partizipationsrate von 150 % ergibt sich basierend auf den Berechnungen die erwartete jährliche Rendite auf den Barwert6% x 150% = 9 %, d. h. die jährliche Verzinsung des Policenrückzahlungskontos beträgt 9 %, was auch bei den meisten Versicherungsgesellschaften und Versicherungskonten üblich ist.Es ist jedoch erwähnenswert, dass eine kleine Anzahl von Versicherungsunternehmen in dieser Situation erneut die Einnahmen gedeckelt habenFinanzberater für Lebensversicherungen.

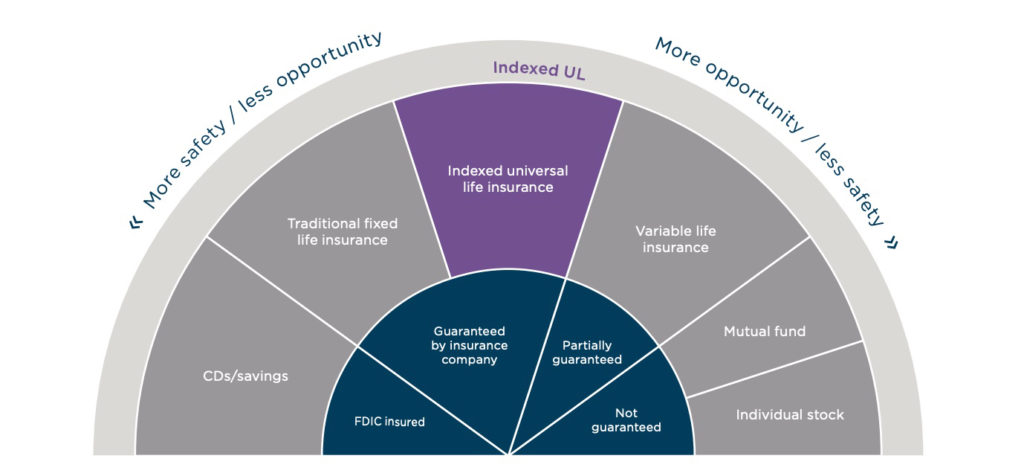

Wie hoch ist die Obergrenze der IUL-Indexversicherung?

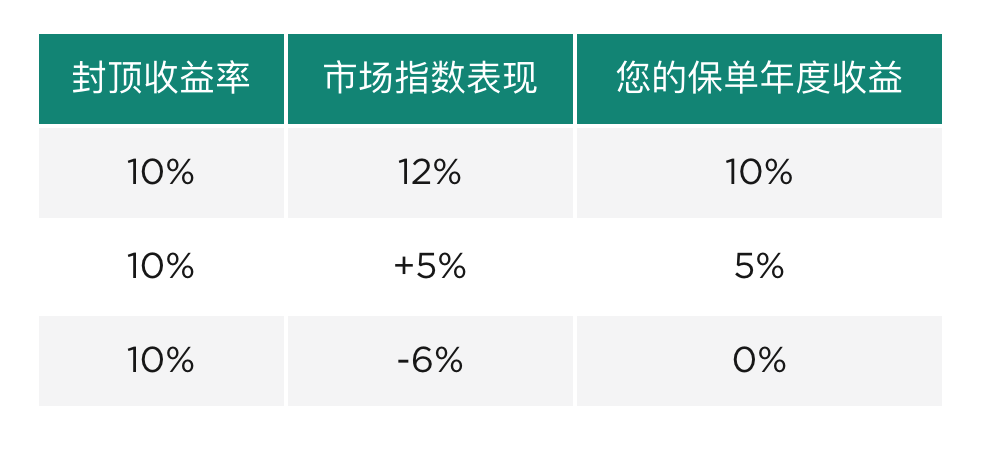

Für gängige Marktindizes wie S&P500, NASDAQ-100, IndexversicherungsprodukteEs gibt eine jährliche Renditeobergrenze, auf Englisch genanntKappe, als Gegenleistung für den Schutz der Sicherheit Ihres Auftraggebers (wie in der Abbildung unten dargestellt).

Moderne Indikatoren für Indexversicherungen (Update:202309)

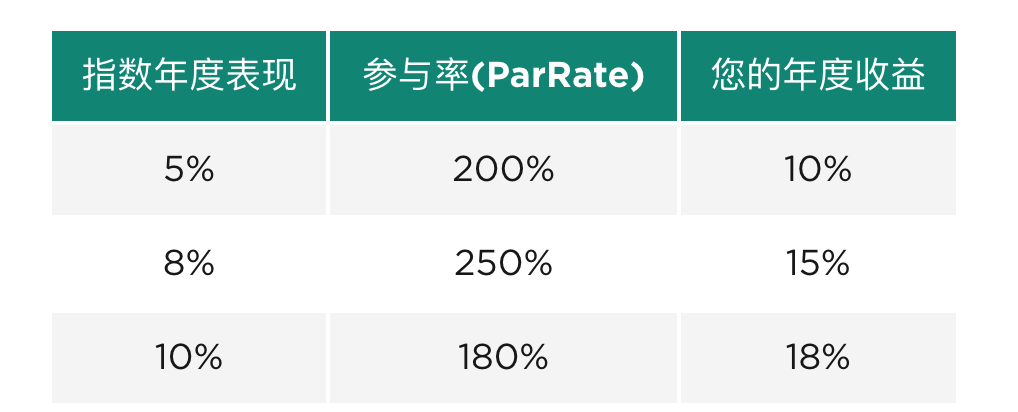

Um die Wettbewerbsfähigkeit des Marktes zu verbessern, bieten viele Indexversicherungsprodukte auch Nein anCap-Rendite (Cap)Den Versicherungsnehmern stehen Low-Volatility-Indizes oder alternative Indizes zur Auswahl, und die Kontorenditen werden anhand des Participation-Rate-Indikators (ParRate) berechnet. Die folgende Abbildung erläutert die jährliche Renditeberechnung für diese Art von Indexversicherung.

Einjährige Abrechnung oder mehrjährige Abrechnung

Versicherungsunternehmen berechnen die Investitionssituation in der Regel jedes Jahr oder alle paar Jahre und kumulieren die erzielten Zinserträge im Barwert der Versicherungspolice. Der Barwert kann zur Zahlung der Prämie und zur Ausleihe verwendet werden.

Lohnt sich der Kauf von IUL? IUL VersicherungDie Vorteile

1. Ergebnis garantiert Wenn das Marktumfeld schlecht ist, die Wirtschaft am Boden liegt und der Aktienindex in den negativen Bereich fällt,Versicherungsgesellschaften versprechen eine garantierte Rendite von 0%-2%.Dies ist die Kernfunktion von IUL Insurance -Boden.Das Arbeitsprinzip dieser Funktion entnehmen Sie bitte der Spalte "Beschreibung der richtlinienunterstützenden Schutzfunktion (Boden).".

2. Höheres Rückgabepotential Die meisten Versicherungspolicen konzentrieren sich auf Call-Optionen für Aktienindizes.In den letzten 90 Jahren lag die durchschnittliche jährliche Rendite des S & P 500 bei nahezu 10%, sodass das Wachstumspotenzial groß ist.Der Dividendenzinssatz der vergleichenden Lebensversicherung vom Typ Dividende ist jedoch häufig sehr gering.

3. Mehr Flexibilität Der Versicherte kann entscheiden, welche Anlagestrategie er wählen möchte, wie viel Risiko er bereit ist zu tragen, und er kann die Versicherungssumme auch an seine individuelle Situation anpassen. In Bezug auf den Nebenvertrag kann er auch seine eigenen Sicherheiten für Versicherungspolicen anpassen.Die Zahlung von Prämien ist auch flexibler.

4. Befreiung von der Kapitalertragssteuer Versicherungsnehmer zahlen aufgrund der Erhöhung des Barwerts im Laufe der Zeit keine Kapitalertragssteuer.Daher kann IUL als Altersvorsorgekonto mit lebenslangem Schutz angesehen werden.Es gibt nur eine Ausnahme: Sie beschließen, den gesamten Barwert auf einmal abzuheben und die Police aufzugeben.

Lohnt sich der Kauf von IUL?IUL VersicherungMängel

1. Unsicheres Jahreseinkommen Da es an den Aktienindex gebunden ist, variiert die jährliche Rendite mit dem Markt.Es kann keine definitive jährliche Rendite wie bei einem teilnehmenden Lebensversicherungsprodukt geben.

2. Die Kapitalrendite ist begrenzt In einem schlechten Marktumfeld bieten Versicherungsunternehmen den Anlegern eine Garantie. Wenn der Markt gut ist, beträgt die jährliche Rendite, die das Versicherungsunternehmen den Anlegern zahltKappe KappeOder Partizipationssatz ParRate, diese Zinsindikatoren werden von den Versicherungsunternehmen vereinbart.Ab September 2023 wird die Anzahl der indexierten Universalversicherungsprodukte auf dem US-Markt betragenObergrenze der RücklaufkappeDie Grenze liegt bei etwa 8 % bis 12 %, die jährliche ParRate liegt zwischen 80 % und 265 %.

(>>> Empfohlene Lektüre: Verstehen Sie in 3 Minuten, wie hoch die Obergrenze der American Index Insurance ist (begrenzter Zinssatz).)

IUL VersicherungAnwendbare Gruppen

IUL-Versicherung (Index Universal Life Insurance) wird allgemein als ein relativ fortschrittliches Finanzprodukt für Lebensversicherungen angesehen. Die Konfiguration und das Versicherungsdesign des Fahrers sind äußerst flexibel und auf viele Aspekte anwendbar, wie z. B. Lebensversicherung, Altersvorsorge, Vermögensschutz, Versicherungsvertrauen, Vermögensvererbung, Vererbungsplanung und andere Bereiche erfordern ebenfalls eine regelmäßige professionelle Verwaltung, so dass es schwierig ist, sie vollständig zu erklären und zu verstehen.IUL-Produkte verschiedener Versicherungsunternehmen haben auch unterschiedliche Leistungs- und Anwendungsbereiche.Es ist besser geeignet fürBrauchen finanziellen Schutz fürs Leben, Absicht, mittel- und langfristige Finanzplanung durchzuführenKunde von. (Ende des Volltextes)

【 IUL-Versicherungsthemen 】:Empfohlene Themen für die Bewertung von US-Indexversicherungen

Blinddarm:

-01.[Wissensbeitrag] Was ist der Versicherungshebel?Ist der Kauf einer Versicherung nur der Kauf einer Hebelwirkung?Was ist der maximale Versicherungshebel?

00. "Was ist die Darstellung des Versicherungskontos?Was steht darauf geschrieben?Was sind die Kontroversen und Höhepunkte?": https://thelifetank.com/what-is-policy-illustration

01. "Interview | "Ich dachte, der Dezimalpunkt (Rendite) sei falsch", die Indexversicherungspolice 2021 veröffentlichte die jährliche Gewinn- und Verlustrechnung. ": Https://thelifetank.com/interview-with-iul-policy-holder

02. "Bewertung | Verwendung der IUL-Indexversicherung für Ersparnisse bei der Bildung von Kindern und für das Ruhestandseinkommen der Eltern 2-in-1-Planung (Abbildung)": https://thelifetank.com/how-to-plan-education-fund-and-retirement-fund-in-iul-policy

03. "Was sind die globalen Asset Allocation-Pläne?Vergleich der Vor- und Nachteile des Anlagekontos mit dem IUL-Lebensversicherungskonto ": https://thelifetank.com/investment-vs-life-insurance-account

04. "[Fall]Passives Einkommen von 13 USD pro Jahr und Bewertung des Plans für US-Haushalte, Indexversicherungen zur Planung ihres Ruhestandseinkommens zu verwenden": https://thelifetank.com/retirement-planning-show-case

* Haftungsausschluss: * Indexed Universal Life Die indexierte Universal Life Insurance ist kein Anlageprodukt. Der spezifische Betrieb und die Leistung verschiedener Produkte werden durch die Richtlinien und zusätzlichen Bedingungen verschiedener Lebensversicherungsmarken festgelegt. Dieser Artikel stellt keine Versicherung oder Anlageberatung dar.

InsurGuru © ️Empfohlene Lektüre