Apakah insurans hayat dan apa yang baik untuknya?Siapa yang memerlukan insurans?Dan, kenapa insurans hayat penting?

Panduan Insurans Hayat A.S > Institut Insurans Hayat > Apakah itu insurans hayat

Saya percaya semua orang pernah mendengar istilah "insurans hayat".Tetapi jika anda diminta memberitahu seseorang tentang insurans hayat, adakah anda akan melakukannya?Bagaimana jika anda perlu menerangkan terma, peruntukan atau jenis insurans yang berbeza?Untuk apa insurans hayat?Berapa lama ia dijamin?Siapa yang memerlukannya?Ini mungkin kelihatan rumit, tetapi jawapannya agak mudah.

Peranan asal insurans hayat adalah untuk membekalkan orang yang anda sayangi sejumlah wang tanpa cukai selepas kematian anda, membolehkan mereka terus mencapai matlamat kewangan mereka.Ini adalah aset berharga yang memberi anda ketenangan fikiran bahawa benefisiari anda akan dijaga walaupun anda tidak bersama mereka.

Sehingga kini, polisi insurans hayat nilai tunai seumur hidup di Amerika Syarikat telah berkembang menjadi produk kewangan komprehensif yang kompleks dan profesional, yang digunakan untuk menangani pelbagai keperluan seperti penyakit, cukai, warisan dan kekayaan.

Dalam Panduan Insurans Hayat A.S., anda akan belajar:

- Apa itu insurans hayat

- Bagaimana insurans hayat berfungsi

- Kelebihan insurans hayat

- Mengapa insurans hayat penting

Apakah insurans hayat?

Insurans hayat ialah kontrak antara pemegang polisi dan insurer (syarikat) atau insurer, di mana insurer (syarikat) berjanji untuk membayar sejumlah wang kepada benefisiari yang dinamakan selepas kematian wang insured (biasanya pemegang polisi).Bergantung pada kontrak, peristiwa lain seperti penyakit terminal, kecederaan penyakit kritikal atau penyakit kritikal juga boleh mencetuskan pembayaran.

Polisi hayat ialah kontrak sah yang syaratnya menerangkan had kejadian yang diinsuranskan.Pengecualian khusus sering ditulis dalam kontrak untuk mengehadkan liabiliti syarikat insurans; contoh biasa ialah tuntutan yang berkaitan dengan bunuh diri, penipuan, peperangan, rusuhan dan lain-lain.

Bagaimanakah insurans hayat berfungsi?

Insurans hayat agak mudah difahami setelah anda memahami implikasi undang-undang insurans hayat.Dalam langkah seterusnya, kita akan belajar cara memahami komponen umum polisi, cara memohonnya, serta jenis polisi yang berbeza dan yuran yang berkaitan dengannya.Dengan mempelajari ini, anda akan memahami cara mendapatkan insurans yang sesuai untuk keluarga anda berdasarkan keperluan anda.

Apakah ciri umum insurans hayat?

Tidak kira jenis polisi yang anda beli, insurans hayat termasuk 5 bahagian berikut:

Diinsuranskan / Diinsuranskan Individu yang masih hidup yang diinsuranskan oleh syarikat insurans hayat.

Pemegang Polisi/Pemegang Polisi Orang, atau institusi, yang memiliki polisi insurans hayat ini.Biasanya, manfaat kematian dibayar jika insured meninggal dunia.Biasanya, insured dan pemegang polisi adalah orang yang sama.

Benefisiari/Benefisiari Orang atau institusi yang menerima bayaran.Lebih daripada seorang benefisiari boleh ditetapkan.

Premium/Premium Bayaran dibuat secara bulanan atau tahunan untuk memastikan polisi berkuatkuasa.Jika anda berhenti membayar premium anda, polisi anda akan luput.

Manfaat kematian Lazimnya dikenali sebagai jumlah diinsuranskan, manfaat kematian.ialah jumlah amaun dihadkan yang dibayar apabila syarat indemniti dicetuskan.Polisi insurans hayat berkuat kuasa sebaik sahaja anda membayar premium pertama anda, yang bermaksud bahawa sebaik sahaja polisi berkuat kuasa, anda layak mendapat manfaat kematian.

Syarikat insurans tidak diwajibkan membayar manfaat kematian dalam keadaan luar biasa berikut:

-

- Polisi insurans hayat jangka hayat pemegang polisi telah tamat tempoh

- Polisi luput atau dibatalkan

- Kematian berlaku dalam tempoh dua tahun selepas polisi berkuat kuasa dan syarikat insurans menemui bukti penipuan dalam permohonan itu

Bagaimana untuk memohon insurans hayat?

Permohonan insurans hayat, dari awal hingga akhir, selalunya mengambil masa 3 hingga 8 minggu.Tetapi anda biasanya boleh menyelesaikan proses dalam hanya 7 langkah.Berikut adalah proses permohonan:

1. Dapatkan pelan dan sebut harga percuma.Dengan membandingkan reka bentuk pelan dan kadar daripada penanggung insurans yang berbeza, anda boleh memastikan anda mendapat pelan polisi yang anda perlukan.Anda tidak perlu membayar untuk sebut harga insurans hayat.

2. Pilih polisi anda.Pertimbangkan matlamat, kos, perkhidmatan pelanggan dan purata masa permohonan anda.

3. Isi borang permohonan.Anda boleh mengisi borang permohonan dalam talian atau mendapatkan bantuan daripada pakar yang diberi kuasa.Walau apa pun, anda perlu menjawab beberapa maklumat asas pendapatan dan kesihatan.

4. Menyertai pemeriksaan fizikal.Sebagai sebahagian daripada proses perlindungan, anda mungkin dikehendaki mengambil peperiksaan perubatan yang serupa dengan peperiksaan perubatan asas.Pemeriksaan adalah percuma, dan pemeriksa perubatan akan datang ke rumah atau tempat pilihan anda mengikut jadual anda.Selepas 2020, dengan perkembangan teknologi dan teknologi data besar, banyak insurans menyediakanProses insurans tanpa pemeriksaan perubatan, Bagi pemegang polisi yang sihat berumur 18-50 tahun, polisi boleh disiapkan dalam tempoh 5 hari paling awal.

5. Selesaikan temu duga.Broker insurans akan bertanya kepada anda beberapa soalan gaya hidup dan kesihatan.

6. Tunggu kelulusan.Syarikat insurans akan mengumpulkan semua maklumat untuk menentukan premium akhir, yang sepatutnya serupa dengan sebut harga yang anda terima.

7. Tandatangani polisi anda.Polisi anda akan berkuat kuasa selepas anda menandatangani polisi dan membayar premium pertama anda.

Untuk maklumat lanjut, ketahui dengan tepat apa yang perlu dilakukan apabila memohon insurans hayat.

Apakah jenis insurans hayat yang berbeza?

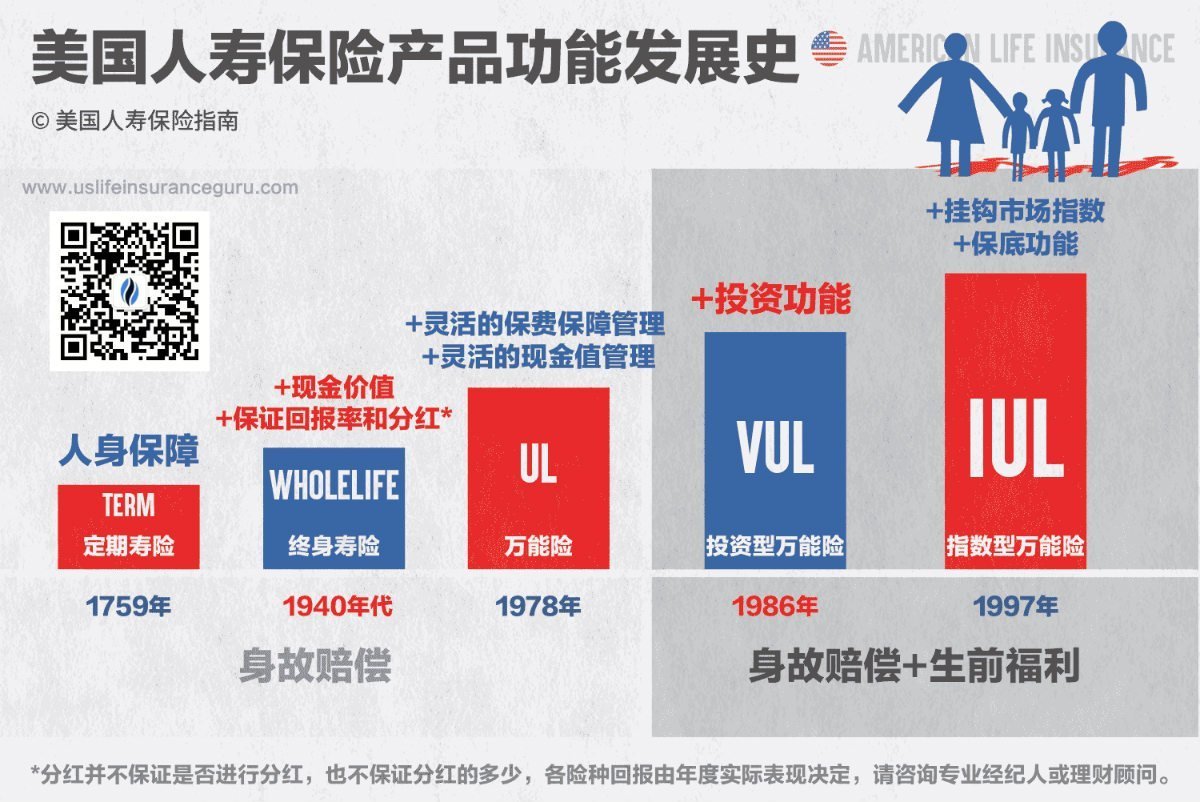

"Insurans hayat" hanyalah istilah umum.Bagi produk insurans pula, terdapat banyak jenis produk.Berapa lama polisi bertahan, kos insurans dan potongan tambahan semuanya bergantung pada perlindungan berbeza yang dipersetujui untuk setiap produk.Tetapi secara umum, kami membahagikan insurans hayat kepada dua jenis berbeza: insurans hayat berjangka dan insurans hayat seumur hidup.Angka berikut menunjukkan sejarah perkembangan ciri produk insurans hayat:

Insurans Hayat Berjangka/Bertempoh

Insurans hayat bertempoh sah untuk beberapa tahun tertentu, dipanggil istilah.Apabila tempoh tersebut tamat, polisi diisytiharkan tamat.Ini biasanya merupakan jenis insurans hayat yang paling berpatutan dan digunakan untuk menyediakan penerima manfaat kematian untuk bilangan tahun yang anda perlukan.

Ketahui lebih lanjut tentang insurans hayat berjangka.

Insurans Seumur Hidup/Kekal

Insurans hayat seumur hidup tidak mempunyai tarikh luput, dan polisi diteruskan selagi pemegang polisi membayar premium.Insurans seumur hidup juga mempunyai komponen nilai tunai sebagai kenderaan pelaburan yang boleh digunakan.Komponen fungsi pengumpulan nilai tunai meningkatkan harga insurans hayat seumur hidup berbanding insurans hayat berjangka.

Produk insurans seumur hidup termasuk:

- Insurans Seumur Hidup/Seumur Hidup yang Menyertai

- Insurans Sejagat/Hayat Sejagat

- Insurans universal pelaburan VUL/Variable Universal Life

- Dijamin Kehidupan Sejagat

- Kehidupan Sejagat Berindeks IUL/Kehidupan Sejagat Berindeks

Ketahui lebih lanjut tentang kategori produk, kebaikan dan keburukan Insurans Hayat A.S..

Insurans Hayat Berjangka vs Insurans Seumur Hidup

Insurans Hayat Berjangka atau Insurans Seumur Hidup?Saya percaya bahawa kebanyakan pengguna yang baru menggunakan insurans hayat Amerika akan bertanya kepada diri mereka sendiri soalan ini.Insurans hayat berjangka ialah pilihan yang baik untuk kebanyakan orang kerana ia berpatutan dan mudah.Walau bagaimanapun, bagi pelanggan yang mempunyai situasi kewangan yang lebih kompleks, insurans seumur hidup dengan fungsi rizab nilai tunai dan perlindungan kekal adalah sangat berguna.Dapatkan broker profesional berlesen atau profesional kewangan yang boleh membantu anda menentukan pilihan yang lebih baik untuk keperluan anda.

Berapakah kos insurans hayat?

Anggaran kos insurans hayat bertempoh dengan perlindungan $20 untuk bukan perokok berusia 250,000 tahun adalah kira-kira $160 setahun, menurut LIMRA, persatuan perdagangan Persatuan Pemasaran dan Penyelidikan Insurans Hayat Amerika.Kos sebenar insurans hayat bergantung kepada pelbagai faktor, termasuk tempat tinggal anda, umur anda, sejarah kesihatan dan kesejahteraan anda, sejarah kewangan anda dan hobi anda.Sudah tentu, bilangan polisi yang dilindungi, jenis perlindungan dan tempoh perlindungan juga akan mempengaruhi kadar.

Penanggung insurans yang berbeza menimbang faktor ini dalam cara yang berbeza, itulah sebabnya penting untuk membandingkan sebut harga daripada berbilang syarikat untuk memastikan anda mendapat pakej yang paling berpatutan.

Apakah kelebihan insurans hayat?

Insurans hayat mempunyai banyak kelebihan yang menjadikannya sebahagian penting dalam perancangan kewangan.Jika anda mempunyai insurans hayat sebagai sebahagian daripada pelan perlindungan keluarga anda, anda mempunyai kelebihan penting berikut.

Pembiayaan tanpa cukai

Manfaat kematian yang disediakan oleh polisi insurans hayat adalah jumlah wang tanpa cukai.Ini bermakna jumlah penuh akan didermakan kepada benefisiari anda sepenuhnya.

Ini ialah pelan perlindungan yang berpatutan untuk semua orang

Walaupun kos sebenar insurans hayat berbeza-beza, sebahagian besarnya, ia agak berpatutan.Pertimbangkan ini: Seorang lelaki berumur 30 tahun yang sihat mungkin membayar hanya $40 sebulan untuk polisi insurans seumur hidup dengan perlindungan sebanyak $100,000.Kos ini hanya mengenai kos komunikasi telefon bimbit sebulan, atau wang untuk makan.Memandangkan pengumpulan makanan boleh membantu membayar kolej, pinjaman rumah, perancangan persaraan, dan juga kecederaan dan penyakit utama, ia sangat berbaloi.

Ini adalah satu lagi kenderaan pelaburan

Insurans hayat berjangka adalah mudah, tetapi produk insurans hayat seumur hidup dengan ciri nilai tunai boleh digunakan sebagai kenderaan pelaburan wajib (berbanding dengan simpanan wajib).Sebelum melabur dalam polisi insurans hayat keseluruhan, anda harus berunding dengan penasihat kewangan, jika anda sudah mempunyai pilihan pelaburan bebas cukai lain (cth ROTH IRA, bon kerajaan), maka produk insurans hayat boleh menjadi satu lagi alat pelaburan dan kewangan tambahan untuk anda .

Mengapa insurans hayat penting?

Adalah penting untuk membuat perancangan kewangan keluarga atau peribadi, tetapi jika anda adalah sumber pendapatan utama keluarga dan anda meninggal dunia, semua perancangan tidak bermakna.Kepentingan dan kepentingan insurans hayat terletak pada keyakinan yang diberikannya dalam kehidupan:

- Pelan perlindungan masa depan untuk keluarga anda, seperti pelan tuisyen kolej dan pelan pendapatan seumur hidup tanpa cukai semasa bersara

- Bayar pinjaman rumah atau pinjaman pelajar anda

- Perancangan warisan dan penggantian untuk anak, cucu atau masyarakat

- Bayar untuk pengebumian dan perbelanjaan lain pada akhir hayat, mengikut statistik, kos purata hampir $10,000

Untuk maklumat lanjut, ketahui dengan tepat apa yang dilakukan oleh insurans hayat dan apa yang dilakukannya.

Siapa yang memerlukan insurans hayat?

Insurans hayat adalah alat yang berguna untuk kebanyakan orang, tetapi itu tidak bermakna semua orang memerlukannya.Berikut mungkin pengecualian:

- Anda tidak mempunyai mana-mana penerima manfaat.Jika anda masih muda dan bujang, dan tiada siapa yang hidup dari kewangan anda, anda mungkin tidak memerlukan insurans hayat.Tetapi ingat, anda masih mempunyai alasan untuk membelinya.Lama kelamaan, semakin lama anda membeli, semakin mahal premium insurans hayat, jadi anda mungkin harus memilih untuk memohon semasa anda masih muda apabila kos anda paling rendah.Walaupun tiada mana-mana penerima manfaat, anda juga mungkin ingin memberi kembali kepada komuniti dan masyarakat dengan menyerahkan wang itu kepada beberapa organisasi atau badan amal.

- Anda tidak mempunyai (atau mengharapkan) sebarang hutang.Anda mungkin tidak memerlukan insurans hayat jika kematian anda tidak akan mengakibatkan hutang kepada keluarga atau rakan anda.Tetapi anda juga harus mempertimbangkan hutang masa depan, seperti kos menghantar anak anda ke sekolah atau menjaga ibu bapa yang semakin tua.Adalah penting untuk melihat ke hadapan kepada keperluan insurans hayat anda yang dijangka, bukan hanya menilai masa lalu.

- Anda boleh menginsuranskan sendiri.Walaupun anda mempunyai atau menjangkakan hutang, anda boleh menggunakan simpanan anda untuk membayarnya sepenuhnya.

Jika anda tidak termasuk dalam salah satu daripada senario ini, anda harus mempertimbangkan insurans hayat dengan serius.Jika anda tidak memilikinya, dalam senario terburuk anda boleh mencederakan orang yang anda sayangi dari segi kewangan - sesuatu yang boleh dielakkan dengan mudah dengan insurans hayat.

insurGuru©️ Bacaan yang disyorkan