我們一直都聽說,美國保險保費更划算,性價比更高,同類保險上:美國的保費是香港、台灣、韓國的1/3,日本的1/5,內地的1/6。這背後是如何定價的呢?

目錄

正文

在《為什麼要買美國的人壽保險》一文中,引用了最常見的的一句話:「同類保險上:美國的保費是香港、台灣、韓國的1/3,日本的1/5,內地的1/6」。那,為什麼美國保險產品的保費這麼低?這個價格對比到底是怎麼算出來的?接下來我們就會簡單說明。

1.人壽保險怎麼定價?

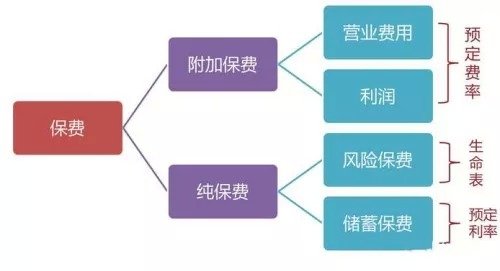

要算一筆帳,先要確定成本和定價,人壽保險也是如此。影響人壽保險定價的因素主要有這3個:預定費率、死亡率、預定利率。

2.保險成本的名詞解釋

預定費率:是指保險公司根據公司對於公司成本費用的預測率,包含銷售費用、行政費用、運營成本等等,不同公司的費率可能差很多。

預定利率:是指保險公司在產品定價時,根據公司對未來資金運用收益率的預測,而為保單假設的每年收益率,主要是參照銀行存款利率和預期投資收益率來設置的。通俗地說就是保險公司提供給消費者的回報率。

死亡率:也稱生命表,是根據一定時期某一國家或地區的特定人群的有關生存、死亡的統計資料加以分析整理而形成的一種表格,它是壽險精算的數理基礎,是釐定人壽保險純保費的基本依據。

死亡率是公開數據,今天主要從死亡率的角度來說明保費的差異。剛好2016年12月底中國保監會關於發布《中國人身保險業經驗生命表(2010-2013)》的通知,公布了最新的生命表。

3.那這個生命表是什麼意思呢?

生命表中死亡率指處於某年齡的男性(女性),在一年內死亡的概率。比如,中國新的生命表,40歲男性在一年內死亡的概率是0.001651,而女性是0.000692。

4.那如何從生命表,計算出美國,香港跟中國大陸的保費差別?

簡單假設只考慮死亡率的情況下,某40歲健康男性,購買保額100萬的定期壽險,另外預定利率為3%,那麼在三地的保費分別是多少(CL1)?

| 基本公式:保費=死亡率 X 保額 / (1+3%) | |||

| 中國大陸 | 中國香港 | 美國 | |

| 計算過程 | 0.001651 X 100萬 / 103% | 0.0011655 X 100萬 / 103% | 0.000855 X 100萬 / 103% |

| 最終保費 | 1602.91 | 1131.55 |

830.10 |

| 保費對比比例 | 1 | 0.71 |

0.52 |

1、1602.91>1131.55>830.1

2、香港比大陸便宜近30%,美國比香港便宜近30%。

附三個國家或地區的生命表的地址:

美國的生命表:https://www.irs.gov/pub/irs-drop/n-13-49.pdf

香港地區的生命:http://www.statistics.gov.hk/pub/B1120016062015XXXXB0100.pdf

中國大陸的生命表:http://www.circ.gov.cn/web/site0/tab5216/info4054990.htm

因此,在保險公司的經營費和收益率差不多的情況下,最關鍵的是,其實就是這個生命表(Mortality Table),又稱「死亡概率表」,它是反映一個國家或區域人口生存死亡規律的調查統計表。保險公司就是依照生命表上的死亡率和生存率來評估風險,決定保費的。而它與費率的關係,說簡單一點就是,”人活得越久,費率越低“。

由於美國國民平均壽命最長,於是,在費率上,美國人壽保險產品的費用相對最低,就成了不爭的事實。

哪些人適合購買美國保險?

1.打算或已經移民美國的人

2.在美國買了房產的人

3.想要配置美元資產的人

4.尋求資產保護和風險隔離的人

5.想要買最划算的保險的人

以一位實際客戶為例,40歲的男性,同樣年繳保費8萬美金,繳5年,香港保險得到的保額是80萬美金,而美國保險的保額是200萬美金。

因為保費上的巨大差異,再加上國內飛美國機票價格屢創新低,使得美國保險對最精明的保險買家更具有吸引力。

點擊了解”(2018年9月更新)外國人購買美國保險的辦法和購買美國保險的4大優勢“

聊完這個話題,自然不可避免就會面臨下一個話題——

外國人購買美國保險常見問題

1.選擇人壽保險時,最該考慮那個方面?

美國人壽保險的每張保單都是客制化的,也就是說,財務顧問會以客戶需求為主,為客戶推薦最適合他的保單。所以在買保險前,要清楚地了解自己的需求。根據以往經驗,客戶最在意的保單選項有:

- 保費便宜,保單有些現金值累積

- 最大化免稅退休收入

- 生前利益附約,包含大病重症長期護理的理賠

- 保單內的現金值穩健免稅複利成長

2.外國人購買保單需要哪些材料?

外國人購買美國保險時需要遞交的資料:

- 個人相關信息和證件(護照等)

- 申請書

- 相關醫療記錄

- 財務證明

3.體檢哪些內容?

驗血驗尿、身高體重、過往病史和家族病史的問題。

4.何時繳保費?

保單批複下來之後打款付保費。

5.保單何時生效?

保險公司需同時收到客戶簽收回執和初期保費之後保單正式生效。

6.一旦被保險人身故,如何理賠?

總的來說,美國信譽評級高的大型人壽保險公司理賠速度相當快,一般幾個星期就可完成理賠。

- 當被保險人身故時,受益人應立刻通知保險經紀

- 保險經紀會儘快協助受益人填寫死亡理賠申請表

- 保險經紀將簽妥的死亡理賠申請表和政府單位核發的死亡證明書正本寄到保險公司。

- 保險公司將理賠款以及銀行本票寄給受益人(有些保險公司可接受客戶要求匯入客戶指定的賬戶)

但要注意的是:

- 若被保險人在海外身故,該地政府核發的死亡證明必須翻譯成英文,並經過當地美國領事館公證。

- 若被保險人身故發生在保險生效日起兩年內發生,則保險公司有權利調查,並要求相關家屬或受益人提供進一步的文件佐證。

參考附錄

01. 「CRS過境,您的資產還安全么?」, Article, 12.16.2017, Jeff Zhang ,

https://thelifetank.com/crs-why-go-to-usa-to-buy-life-insurance-after-common-reporting-standard-in-china-hongkong/