巴菲特的「賭約」故事

2008年初,巴菲特認為對沖基金成本太高,「對不起」收益,在Long Bets網站上,公開發布了一條「十年賭約」。

這條賭約以100萬美金為賭注,並指定了一個慈善組織為受益人。

該賭約的內容是,巴菲特主張,在2008年1月1日~2017年12月31日這10年間,如果對業績的衡量不包含手續費、成本和費用,則標準普爾500指數(以下簡稱’標普500’或’S&P500’)的表現,將超過對沖基金的基金組合表現。

如果巴菲特賭贏,則可獲得其贏得的全部賭金。

主動基金投資 Vs 被動指數投資

在巴菲特提出賭約之後,在眾多對沖基金的職業經理人里,只有ProtégéPartners的聯合創始人泰德·西德斯(Ted Seides)站出來回應挑戰。

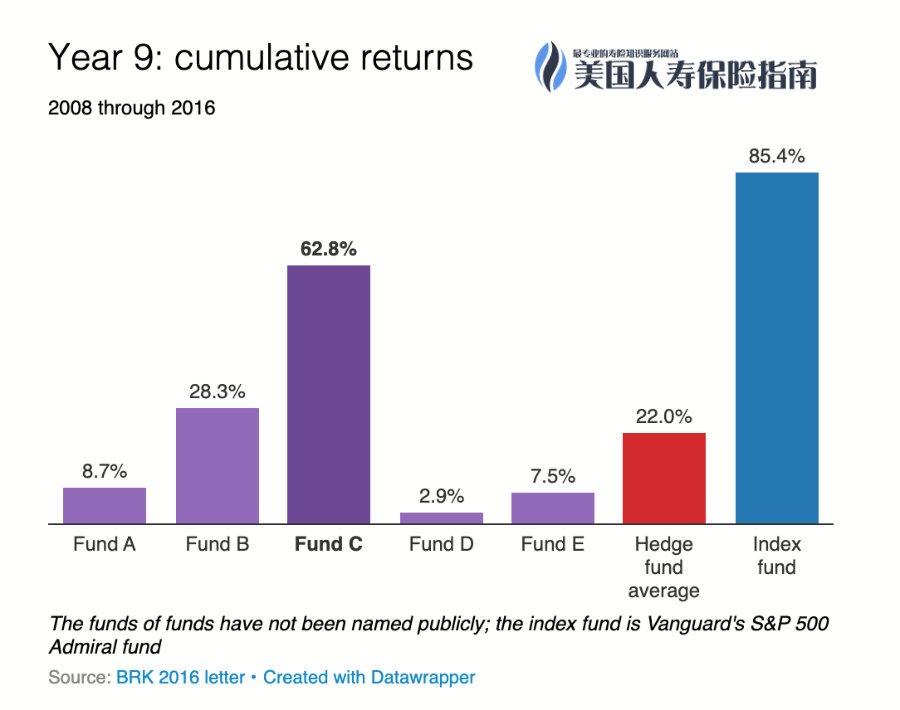

他選擇了5隻「基金中的基金」,希望能超過S&P500指數的業績。

在第9年時,S&P500指數基金收益為85.4%,而對沖基金平均收益為22%。

在第9年時,S&P500指數基金收益為85.4%,而對沖基金平均收益為22%。

10年賭局的結局

巴菲特最終贏得了這場賭局。賭局的結束日期是2017年12月31日,但泰得在這之前,就承認了失敗,他寫道:「從所有意圖和目的來看,遊戲結束了。我輸了。」

通過一場10年的賭局實踐,巴菲特指出了他「最為成功的論點」——包括費用,成本和支出在內,標普500(S&P500)指數基金在10年內的表現,將超過手工挑選的對沖基金投資組合。

「10年賭局」形象地展示了兩種相互對立的投資理念:被動投資和主動投資。

2019年的投資市場現狀

Bloomberg商業周刊曾描述道,多年以來,碼頭逐漸停滿了基金經理的遊艇,而投資者和客戶的遊艇卻不見了。

而經過長達12年的投資行業動蕩之後,2019年,成為了行業歷史性的一年:從今年開始,現在選擇被動投資指數基金的資金量,與在主動投資策略中資金量一樣多了。

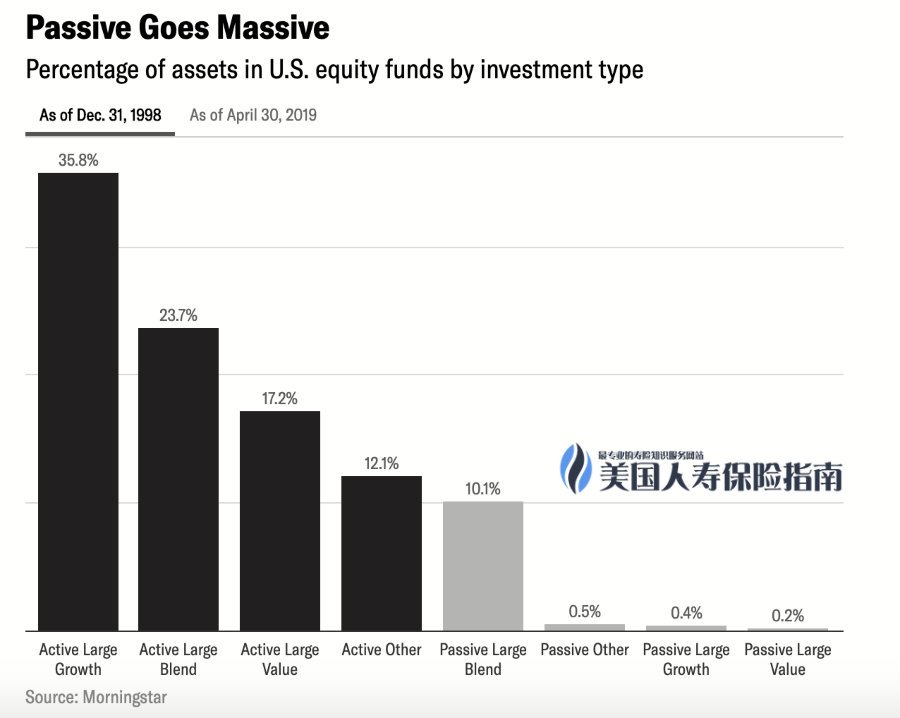

1998年,主動型管理投資是主流

1998年,主動型管理投資是主流

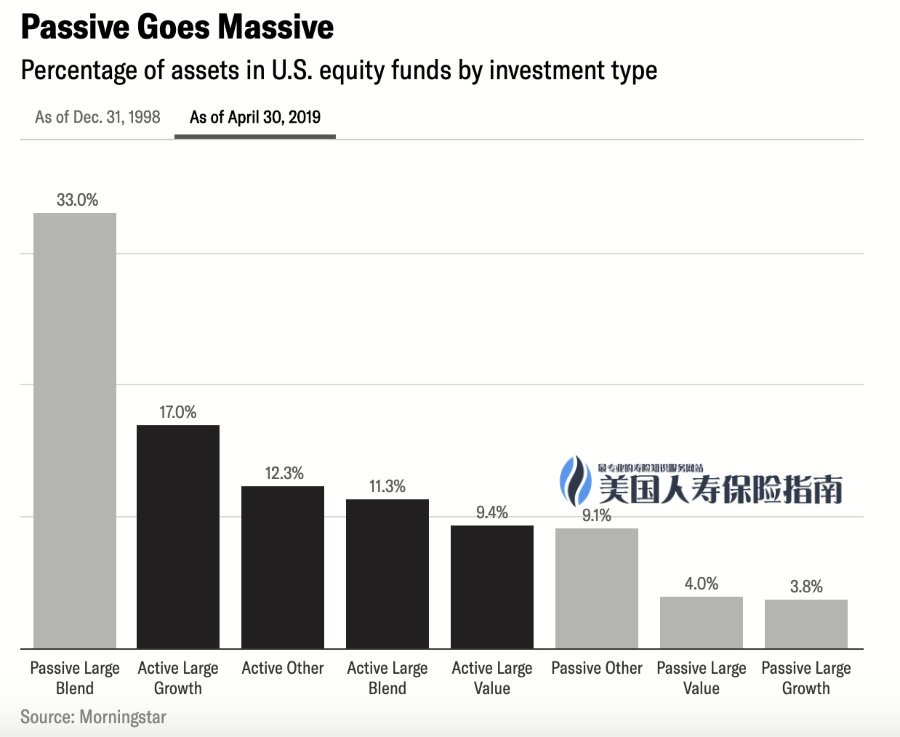

2019年,被動型管理投資成為了主流

2019年,被動型管理投資成為了主流

指數型保險和對投保人的啟示

「10年賭局」對於投保人來說,也形象地展示了兩種相互對立的投保觀念:指數保險,還是投連保險。

隨著市場的演進和被動投資觀念的教育,在金融保險領域,以被動掛鉤S&P500指數,進行「現金值積累」為原理的指數型保險,自1997年面世以來,僅僅用了20年的時間,就佔領了24%的人壽保險市場1。而更像「主動管理型」的投資連結型保險,則只維持了6%的市場佔有率。

指數型保險這類金融產品,集合了「被動指數」投資的理念和美國保險的福利。保單賬戶里的資金,通常對標S&P500指數,MSCI指數,或者對標某些機構的指數,來進行資金的積累。而在使用時,擁有稅務上的優勢。

在現實生活中,以「財富積累」,「退休收入」,「美元資產配置」等規劃為目的投保人,通常以OverFunding的方式,來踐行「保險」+「被動指數投資」的個體理財觀念,完善個體或家庭的風險管理方案和資產組合。(完)

附錄

1. 「LIMRA 2018Q2市場報告:美國人都買了什麼保險?」,美國人壽保險指南網,2018.08.29