在insurGuru™️保險學院今天分享的案例中,我們將為45歲的王先生,使用兩種不同的方案,進行補充退休養老收入的規劃,並展示出各自的預期收入情況會相差多少金額。

15年期退休規劃:儲蓄險賬戶 VS 證券賬戶

王先生,今年45歲,不吸煙不喝酒,身體健康。王先生打算從45歲開始,每年存下一筆錢去理財,用做養老退休收入。在高度發達的美國金融市場里,王先生的選擇有很多種,如購買指數年金,投資股票證券,開設IRA賬戶,配置人壽保險賬戶等等。

- 證券賬戶,終身年收益6.00%,稅率39%。

- 儲蓄分紅型人壽保險賬戶

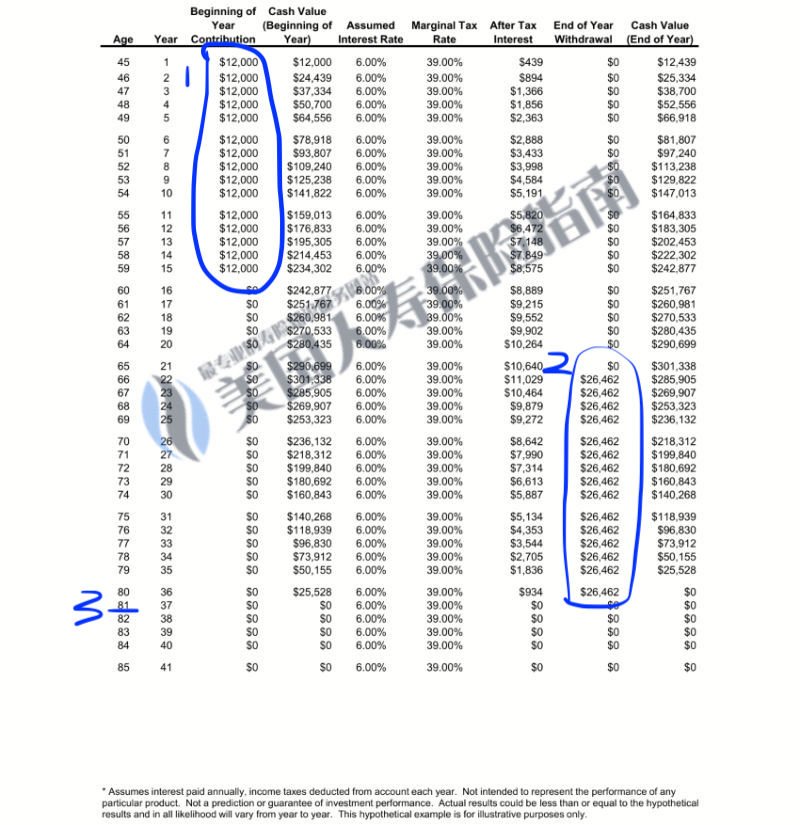

個人退休理財賬戶

上圖展示了王先生的投資理財賬戶運行情況。在第1區,王先生每年將$12,000美元進行投資理財,按照每年6%的收益,複利利滾利計算。

在第2區顯示的是,當65歲符合正式退休年齡後,王先生開始從這個投資賬戶開始取錢,連續取15年的話,每年能提$26,462美元。

在81歲後,該理財賬戶里資金耗盡。

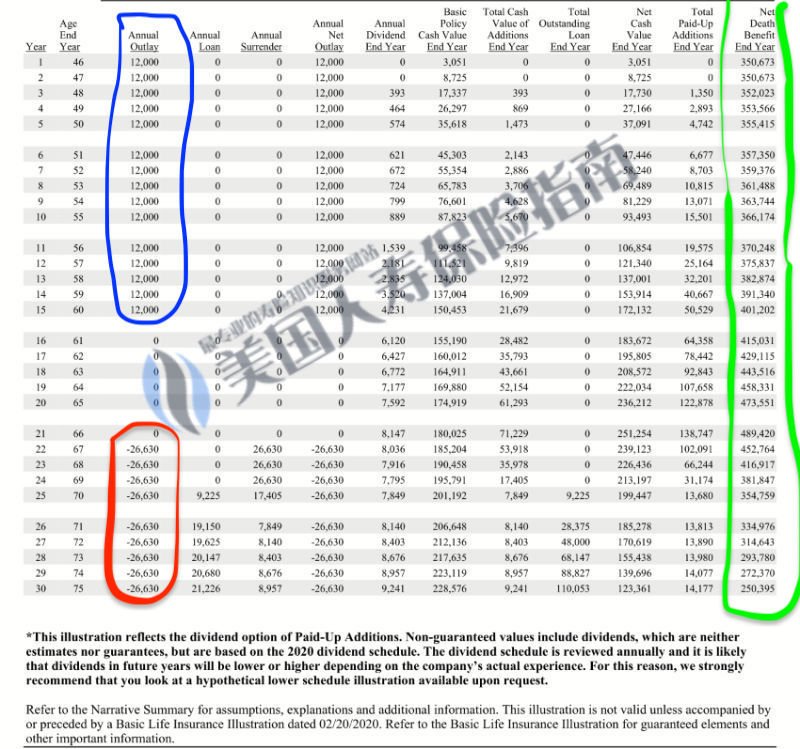

補充退休收入的儲蓄保單賬戶

上面這張圖展示了王先生用於補充退休收入的儲蓄分紅型保單賬戶運行情況。

上面這張圖展示了王先生用於補充退休收入的儲蓄分紅型保單賬戶運行情況。在藍色區域中,王先生同樣每年將$12,000美元作為“保費”,存入到這張保單賬戶里,進行現金值的複利積累增長。

綠色區域顯示的是,當保單賬戶生效後,對應每一年,將會得到的保險理賠金金額。我們可以看到,保單第一年的理賠金金額是$350,673,到65歲時,已經增長為$473,551。

在紅色區域顯示的是,當65歲後,王先生開始從保單賬戶提領退休養老的錢,連續取15年的話,每年能提$26,630美元。

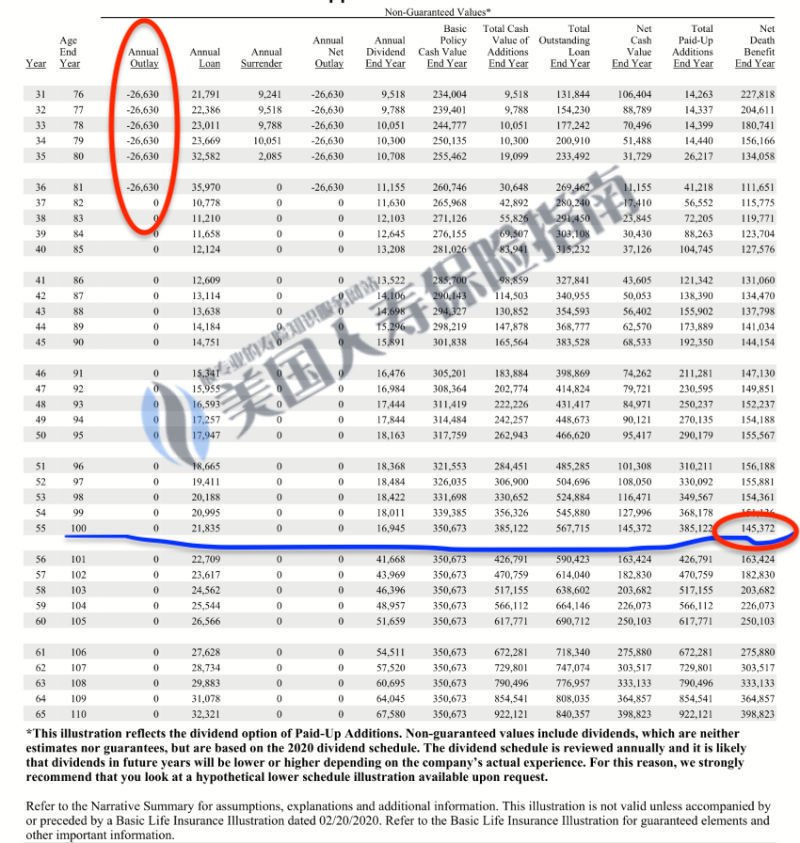

在這一張圖中,展示的是該儲蓄分紅型保單賬戶,從76歲到110歲的情況。

大的紅色區域顯示,王先生持續從該保單賬戶中提領$26,630美元的退休收入。這樣的提領直到81歲停止。此時在81歲時,保單依然有效,在85歲時的理賠金金額依然有$111,651美元。

藍色橫線顯示的是,王先生在100歲時,如果不幸離世,將依然從保險公司拿到$145,372的理賠金。

兩種退休收入方案的對比

咋一看來,證券股票賬戶每年的提領指標是$26,462,儲蓄保單賬戶每年的提領指標是$26,630,兩個理論的數據看起來相差無幾。但是到了真實生活中,將要面對人生中各種未知的時候,兩則的優缺點差距卻相當巨大。

1.額外槓桿和福利的對比

當我們將錢存入到用於退休的投資理財賬戶後,資金隨着選擇的投資品和未來市場的走勢浮動,並沒產生其他的福利或槓桿。

將錢存入到用於退休的人壽保險賬戶後,從賬戶生效的第一天,就得到了$350,000的身故賠償,對比槓桿達到了1:29。

2.意外死亡情況下的保障對比

在資金的積累增長期這10年間,如果我們不幸離世,我們的家庭會拿回我們投入到原計劃用於退休的股票投資賬戶里的錢。

如果使用人壽保險,我們的家庭會得到$35萬美元左右的免稅身故賠償金,用於彌補家庭的支出,如房貸,子女學費,家庭生活費用等。

兩種方式的提取金額有巨大的差距。以第8年為例,家人從投資賬戶里能拿回$108,649 美元,而能從保險公司拿到$361,488美元。後者是前者的3倍多,相差超過$20萬美元。

3.傷殘情況下的福利對比

如果發生意外致殘的情況,該人壽保險保單附加的“保費免除”的附加條款則會免除投保人的費用,保險公司會幫助投保人繼續往保單賬戶里存入保費,保單賬戶中現金值的積累不會因此中斷。

我們發生意外致殘後,可能失去工作,無法保證原有的收入,同時又需要維持生活的開支,家庭的收入情況為凈流出。這個時候,我們可能無法每年拿出$12,000,繼續投入到股票投資賬戶,為退休收入做的規劃將會因此中斷。

文章總結

“為退休存錢理財,買股票,還是買保險”,這是個問題,又不是一個問題。

說它是個問題,是因為我們總是希望為我們的錢找到最好的存放渠道;說它又不是個問題,是基於兩點,一是未來的不可預知性,我們很可能是為未知的事情平添煩惱;二是這兩者本身也並不衝突。證券投資和保險理財,是不同人生階段,不同風險承受能力下的諸多理財手段中的其中兩項,這兩者需要結合我們自己的實際情況來綜合運用。

而美國人壽保險指南©️認為,在力所能及的情況下,合理配置足夠多的工具和手段在手,方能在面對未來各自未知時,更好的為家庭財富的積累保駕護航。(完)

>>>推薦閱讀:王牌對王牌評測!儲蓄分紅型保單 VS 指數型保單

>>>推薦閱讀:[案例分享] 每年13萬的退稅收入到底怎麼規劃實現?

您的評價?請點擊星標評分

[總票數: 4 平均分: 5]