2021年美國個人及家庭報稅截止日推遲到了5月17日,也留給了投保人家庭更多的準備時間。美國人壽保險指南©️建議讀者回顧一下去年的專欄文章:“稅季報稅前,我們到底應該準備些什麼?”

同時,隨着一些投保家庭開始從保單中提取現金作為退休收入,或收到了人壽保險公司的生前(如重大疾病)理賠金,這類家庭將可能收到保險公司寄來的1099表。那麼,人壽保險公司為什麼寄這份表?我們如何正確的處理?就成為了2021稅季需要面對的新問題。

接下來,美國人壽保險指南©️社區的壽險專欄作者 Heather,將對這些問題,進行一一解答和說明。

為什麼我收到了人壽保險公司的1099表?

一句話總結:不管是我們借貸,退保,還是提領退休金,或接受理賠金,只要人壽保險公司在某一年內給我們支付了一筆錢,那麼我們就會收到一份來自人壽保險公司的1099表。

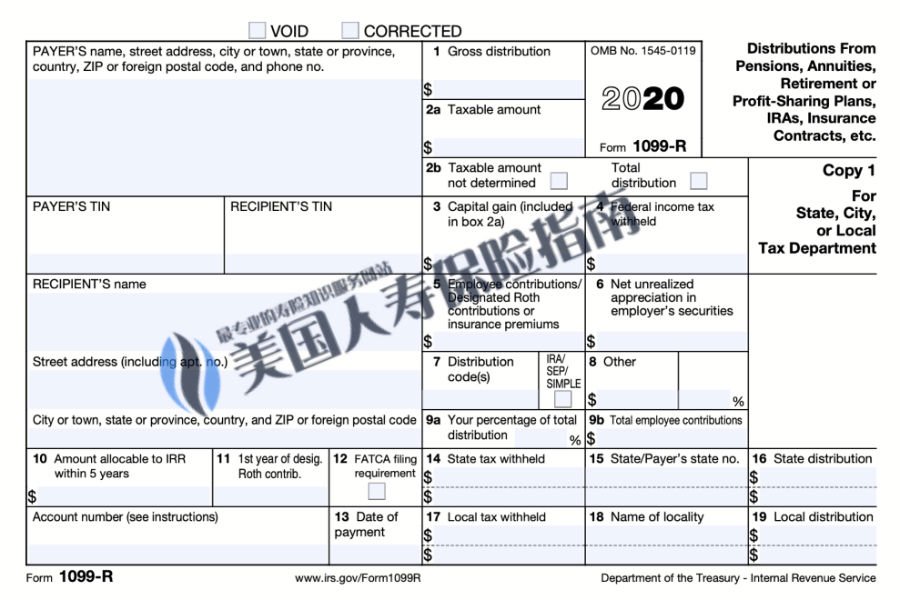

這張表長這個樣子:

別被嚇到,來自人壽保險公司的1099表,和交不交稅,兩者沒有必然的聯繫。也就是說,就算我們收到了1099表,我們也可能不用交稅。下面就會具體說明。

(>>>推薦閱讀:從人壽保險里拿錢退休金要交稅?是真的嗎?|謠言終結者)

從保單中貸款出來當退休金,需要交稅嗎?

如今人們投保,很大一部分是希望借用人壽保險這個工具,來作為補充退休收入的渠道。當退休的時候,我們從保單中取錢出來用時,需要交稅嗎?

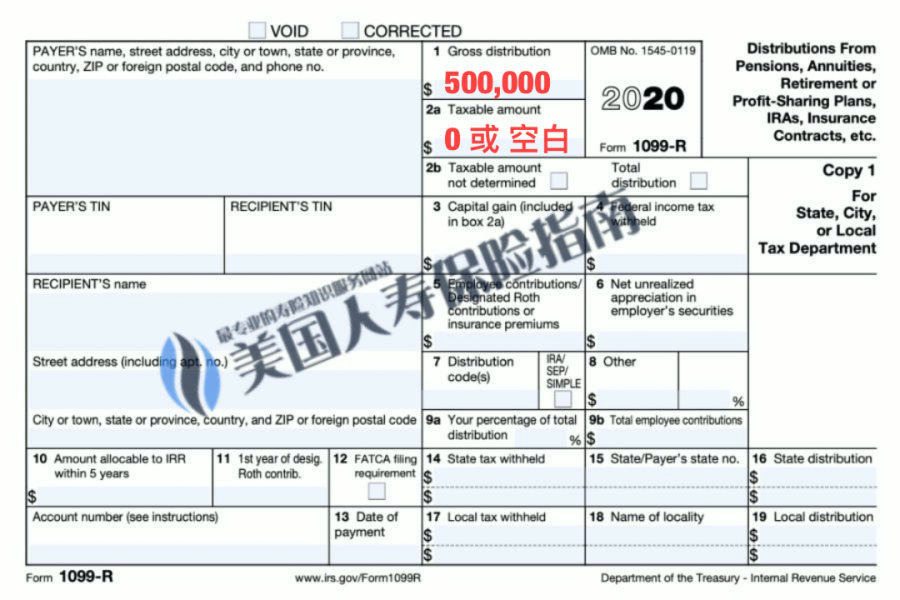

舉例來說,如果今年我們從自己的一份現金值保單中借貸出了50萬,作為退休養老金來支出。那麼這筆錢需要交稅嗎?不需要1。

但是,在第二年的1月底2月中,我們會收到一份來自人壽保險公司的1099表,表示人壽保險公司已經報告了國稅局,今年給我們支付了50萬的事實,也會報告這筆錢是不需要交稅的收入。

具體來說,1099表的Box 1 部分,標明人壽保險公司向我們支付了$50萬(如下圖紅色部分).

1099表的Box 2a 部分,要麼是留空,要麼是寫了$0,代表這$50萬的年度收入,需要交稅的部分是 0 ,或空白,也就是說,是不需要交稅的。如下圖所示:

因重大疾病進行保險理賠,這筆理賠金需要交稅嗎?

根據Taxact指南和IRS條款2,在投保人還活着的時候,因身患疾病以ADB生前提前理賠的形式,從人壽保單里賠付現金出來,那麼這筆現金收入,是不算做投保人的年度收入的。

因此,如果我們的家人不幸身患重大疾病,舉例來說,被醫生確診為癌症,那麼我們就可以申請人壽保險的理賠。

雖然這筆錢不算做年度的收入,但來年的稅季里,我們需要做一件事情,就是在申報年度收時,以提交1099表的方式來告訴國稅局,我們收到了一筆錢,這筆錢是人壽保險的ADB理賠金,請不要搞錯了。

發生了錯誤怎麼辦?

不管是從保單拿錢,還是申請生前福利的理賠,是人壽保險公司的責任,來計算和填寫好各種數字,以及給我們簽發1099表。我們需要做的,就是在每一年的稅季到來時,檢查信箱,接受和核對這張表,然後在報稅時提交這份表就完了。

在少數情況下,人壽保險公司可能會算錯或填錯。當您發現這些錯誤時,可以聯繫進行糾正。人壽保險公司會在修正這些錯誤後,重新給我們寄來新的1099表。

另一種“異常”的情況,則是出現了不利的“應稅收入”。這通常是源於兩個方面,一是投保時選取了一份的產品設計方案,多年以後選擇退保帶來的直接後果;另一個原因是,多年後投保人從保單賬戶里提取資金時,因缺乏專業的幫助,選擇了不利於自身利益的支取方式或金額而導致。這都會讓投保人面臨金錢上的損失。

還有一類有利的來自人壽保險公司的“應稅收入”,我將在之後的專欄中進行介紹。

文章小結

對於金融理財產品,以現金值人壽保單為例,美國人壽保險指南網堅持提倡 “LBYB – Learn Before You Buy,在購買之前多學習”的理念。我們也提供了投保指南和公司評測專欄供公眾查閱。

現金值人壽保單是一個長期持有的資產,購買和申請僅僅是一個開始。在10年間,甚至20年,30年後,您才會真正開始面臨如何合理打理這份資產的各類問題。在整個過程中,主動了解您的保單資產狀況,並和專業的保險顧問開展協作,將幫助您有效達成家庭財富保險的目標,並真正保障到自身的利益。

(>>推薦閱讀:評測|紐約的人壽保險投保人14年保單賬戶案例分享及教訓 )

附錄

1.https://www.irs.gov/forms-pubs/about-form-1099-r 該情況也存在例外,請諮詢專業理財人員了解您的具體情況

2.IRC sec. 104(a)(3)