彭博商業周刊預測2020年開始,美國的經濟增長將趨於平緩。而行業媒體上在近兩年間,早已炒熱了“全球正在進入持續負利率時代”的概念。在各種自媒體的推波助瀾下,似乎全球性的“經濟衰退”已成定局。

對於市場的走向,一萬個人眼中有一萬個哈姆雷特。儘管未來充滿了各種不確定因素,但如何在“熊市”環境下不虧錢,卻是所有追尋財務自由一族的共同目標。insurGuru™️保險學院的這篇文章,將會分享如何使用“指數”策略及推薦的設計方案,對抗“熊市”帶來的市場下跌風險。

“熊市”是什麼意思?

熊市,英文稱為“Bear Market”,指主要股票市場的指數下跌超過20%的情況。

美國歷史上最著名的熊市開始於1929年的大蕭條時代,此後,熊市差不多每隔5年就來一次。到了1960年代,熊市帶來29.3% 的下跌,而在1970年代早些時候,熊市的下跌達到42.6%。

如今,美國人民還處於一個長達10年的經濟高速增長的牛市階段,這段牛市什麼時候結束,熊市什麼時候到來,我們並沒答案。但根據歷史的規律,該來的一定會來。

“熊市”對我們有什麼影響?

每次熊市帶來的都是痛苦的回憶。美國歷史上關於熊市最深刻的記憶是,自1929年以來,在3年時間裡,標準普爾500指數的下跌了86%,幾乎每個家庭的財富都被清空。

根據統計,一次熊市平均的持續時間是1年半。這聽起來不是很長,但是,我們在股票市場賬戶的餘額,要恢復到熊市前的數字,卻至少需要5年的時間。

在現實中,這絕不是“市場下跌了10%,只要上漲10%就不虧”怎麼簡單的。如果你股票虧損50%,回本則需要股票上漲100%;如果你虧損90%,想要回本,需要股票上漲900%。

舉例來說,如果你的股票賬戶有10萬美元,然後經過一次熊市,那麼想要在賬戶上恢復到10萬美元,那麼至少需要等待5年的時間。

而在美國人壽保險指南網的退休收入專欄里指出,CBS提出了的一個著名的質疑:“究竟是什麼樣的退休收入計劃,會讓上百萬的民眾,在他們臨近退休的時候,允許他們失去畢生積蓄的百分之30到50?” 而經歷過2000和2008年股市熊市的人們,絕對不會再想要把努力積累的財富,在一次熊市面前付諸東流。

因此,雖然我們不知道熊市什麼時候會再出現,但是我們可以採取行動,做好應對潛在衰退的準備。

解決方式之一,就是使用“指數”。

指數是什麼?

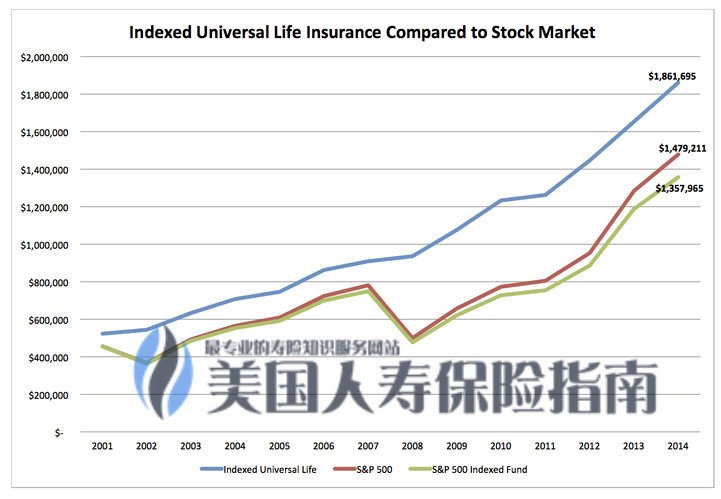

指數,就是包含一攬子股票,並通過某種方式計算出來的綜合價格數字。比如最早的道瓊斯指數,是由12個上市公司的股票構成的。指數型保險里常見的S&P500指數,就是記錄美國500家主要上市公司股票的一個價格指數。

使用指數,我們並沒直接地投資到具體的某一個或幾個股票上,而是分散了風險,收益由指數的走勢決定。

(相關鏈接:買S&P500指數到底能賺多少錢?美國股票市場的平均回報率到底是多少?)

使用指數型保險的情況

我們介紹指數型保險的原因,就是這類保險產品提供了“指數”和“保險”這兩者的技術優勢。

一方面,我們的現金值賬戶,得到了保證的上漲潛力空間,並給予了指數的封頂利率,參與率以及利差保證。另一方面,保險的這一部分,能提供保底的回報下限數值,如0%,1%,應對熊市帶來的市場劇烈下跌。

因此,從本質上來說,通過使用美國保單的“指數策略”,我們可以分享股票市場收益率上升的果實,直到達到封頂利率為止,同時也避免了熊市帶來的市場下跌損失。

因此,從本質上來說,通過使用美國保單的“指數策略”,我們可以分享股票市場收益率上升的果實,直到達到封頂利率為止,同時也避免了熊市帶來的市場下跌損失。

這就是用來對沖熊市風險的一個手段。

( 推薦閱讀:金融保險公司是如何通過資產管理做到只賺不賠的?)

指數型保險的另一面

任何一種事物,都有兩面性。指數保險的另一面是,它是一種終身型人壽保險產品,因此具有這類人壽保險產品的各項成本收費。

指數型保險的各項成本主要集中在保單生效的前5-10年,包含了保單費用,管理費用等各種類別,具體的收費情況,insurGuru™️保險學院的專欄文章:“IUL指數保險各項收費說明”一文中有具體介紹。在保單生效的10年後,指數型保單除COI之外的其他成本會非常顯著地下降。

同時,指數型保單還具有5年到10年不等的罰金期。因此不適合想要在5年或者10年內就希望得到顯著現金值增長的群體。但也正因為這個特點,指數型保單能幫助大多數人形成長期定期儲蓄的習慣。

指數型保單的風險和推薦方案

最後,購買指數型保單理財的最大風險,可能來自於不合理的保單設計方案。

每一張指數型保單都是根據投保人身體,年齡,財務情況的量身訂製。如果使用指數型保單來進行理財,我們推薦的設計方式是,使用國稅局允許的這張保單的身故賠償最小值,同時,存入國稅局允許存入這張保單的保費上限值,這樣就能發揮出指數型保單100%的增長潛力。

這麼設計的理由是,人壽保險的身故賠償是有成本的,我們用保費中極小的一部分資金,購買了最小化的身故賠償,剩下的大部分資金,將會進入了現金值賬戶的指數策略進行增長。

如果指數型保單的保額太大,那麼身故賠償的保單成本將會越高,前5到10年的綜合成本也會增加,從而進入現金值賬戶用於增長的資金就會越少。而現實是,銷售人員更願意推高投保人的保額,這樣能獲取更多的個人利益。

鑒於指數型保險的這些特點,選擇一名了解美國人壽保險行業的專業人員,而非“銷售”人員,基於我們的利益進行保單設計,就顯得非常重要。(完)

(推薦閱讀:購買美國IUL指數型保險的4個黃金法則)