雖然美國人屬於樂天派,但現在越來越多的美國人為退休養老煩惱。美國僱員福利研究所的一項調查顯示,49%的工薪族表示他們對自己是否有能力在退休後過上舒適的生活感到懷疑,28%的人對退休後生活感到“不陽光”。調查也反映出美國人在退休養老上有着八大煩惱,那麼這些煩惱都是些什麼呢?

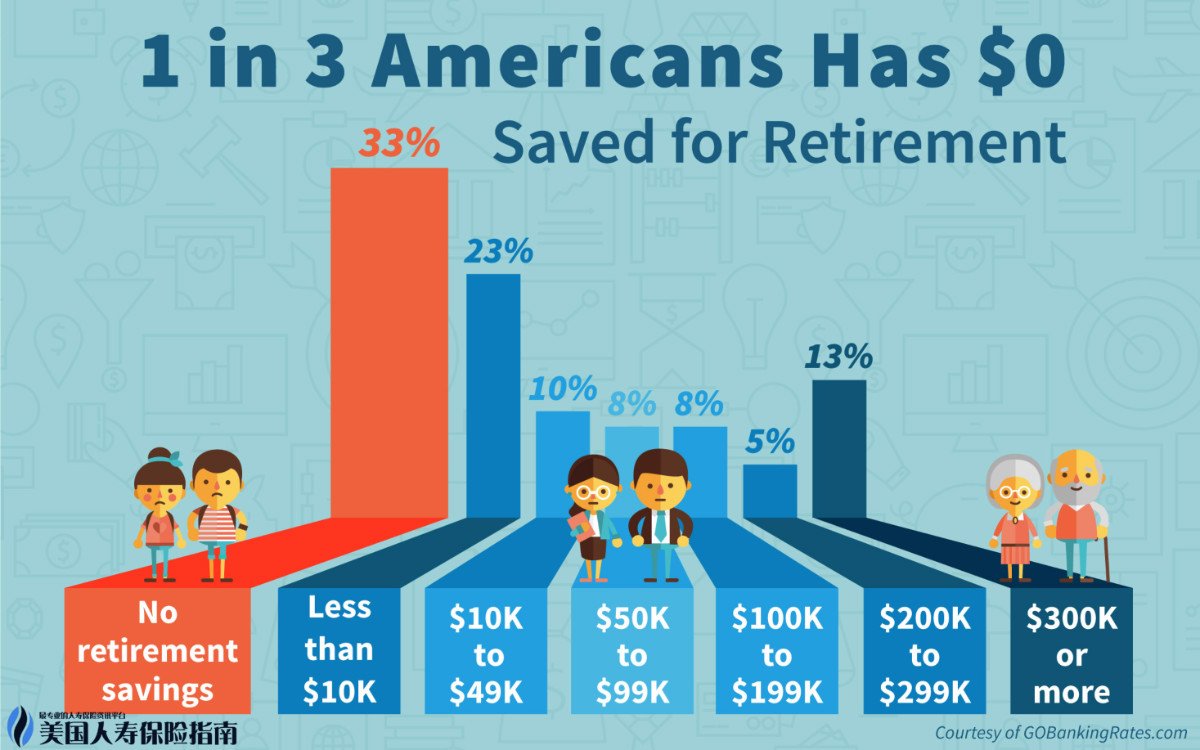

一、沒有足夠的退休養老儲蓄。在調查中,66%的受訪者表示都有退休儲蓄,這是好現象,畢竟知道要為自己的養老來攢錢。但令人遺憾的是,錢是有攢但攢得太少,不足以應對退休後繼續過上好日子。

57%的的受訪者積攢的養老錢不到25000美元,就這點錢一年就可能花個精光。有28%的受訪者更慘,積攢的養老錢還不到1000美元,完全就是點綴。

資本金融集團的理財專家認為,在一生的工作中,如果每月的收入只用於日常生活,而不能積攢一定金額的養老錢,到退休時生活必然面臨困境。

一般而言,要想在退休後保持生活水平不下降,積攢的養老錢應是工作時年收入的十倍。比如一個人的年收入是50000美元,與之相匹配積攢的養老錢應該是500000美元。有了這樣數目個人積攢的養老錢加上退休後領取的社會安全金,退休後生活才能有安全的保障。理財專家建議是,為了退休後不差錢,人們在工作期間,每個月10%-15%的收入應當投入到退休賬戶當中,如果積攢養老錢起步較晚,每個月投入到退休賬戶上金額應當更大。

二、過早地花費退休賬戶上資金。美國人喜歡跳槽,無非是在市場激烈競爭的情況把自己賣個好身價,企業的401K退休儲蓄計劃一般是跟人走,但一些美國人一換崗,退休養老錢反而成了用於消費的小金庫。

根據調查,26%的受訪者在他們換了新東家後,以前401K退休賬戶的投入不是用來消費就是拿出去償還債務,這樣做等於是過早地花費退休賬戶上資金,後果很嚴重。

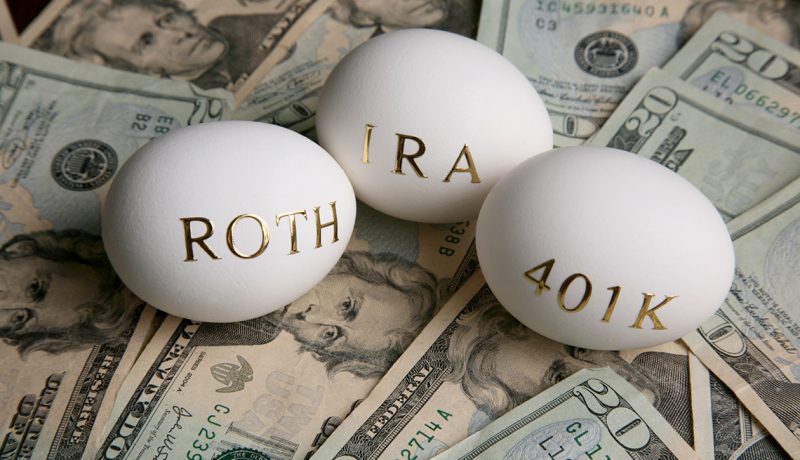

美國退休儲蓄賬戶主要分為延稅和不延稅兩種,個人的羅斯退休儲蓄賬戶屬於不延稅的退休儲蓄賬戶,當年投入的錢需要報稅,但好處是,提前取用時不用交罰款和繳稅。

由僱主提供的401K退休賬戶以及個人的常規退休儲蓄賬戶屬於延稅性質的退休儲蓄賬戶,這類賬戶的優點是投入的養老錢在當年不用繳納個人所得稅,只有當59歲半以後領取時才會根據收入情況看需要不需要繳稅。

而提前消費賬戶上的資金,一要繳納個人所得稅,二要繳納罰款。通常提早將普通退休儲蓄賬戶上資金取出會有10%的罰款,過早消費個人儲蓄賬戶上的養老錢是一件很不划算的事。

三、差錢難以攢出更多養老錢。美國人積攢養老錢面臨的一大挑戰是收入多用於過日子,要想再從衣食住行花費中摳出一些錢攢起來用於養老實在是不容易。

當然人們多會為眼前的生活操心,至於養老那事還遠着呢,所以年輕人要能夠為養老攢錢,那還需要有點戰略眼光。

調查的數據也顯示,美國人在家庭財務壓力上,30%的人認為是工作的不穩定性,一旦遭遇公司裁員,那全家人的飯碗就可能被砸了。還有12%的美國人認為自己是“月光族”,人要成了“月光”,還有心情想着幾十年後的是嗎?僅有2%的美國人把規劃養老視為家庭財務壓力,其餘的人不是沒壓力,能攢下養老錢的人該攢的都攢了,攢不下養老錢的拿着鞭子趕也攢不下。41%的受訪工薪族無法在公司提供的退休儲蓄計劃中投入更多資金的原因不是他們不想,而是每月的收入都用在日常生活上了。也就是有這個心,但沒這個經濟實力。

四、債務太多成為養老攢錢的障礙。很多美國人並不是不想早早就積攢養老錢,但障礙較多,收入除了要應對日常開銷外,還得拿出一部分收入用於還債。

調查顯示,55%的工薪族有着債務上的壓力,25%的工薪族稱他們的債務負擔比5年前還要重。有了債務這座大山,還債成了要務,為養老攢錢只能靠邊站。

美國人現在也看到了債務負擔對家庭生活和養老帶來的負面作用,也在努力減少負債享受的習慣。

五、不清楚到底要攢多少養老錢。論起養老,沒有人可以定出一個指標說必須攢夠多少錢才能讓晚年生活過得舒適。

儘管有專家稱在美國養老至少要積攢100萬美元才夠,但這只是理論上的說法,多數人難以達到這樣的水平。

現實中,18%的美國人是把積攢百萬養老錢作為目標,21%的人積攢養老錢的目標是在250000至500000美元之間,29%的人積攢養老錢的目標是在250000美元以下。

要想積攢比較理想的養老錢,收入要有多少用於養老儲蓄計劃呢?20%的人認為收入的20%至29%要用於養老儲蓄,23%的人認為這不夠,需要30%以上。

對於這麼高的養老儲蓄比率,多數美國人只能是望洋興嘆。事實上,一個家庭能將收入的10%用於養老儲蓄這就算是燒高香了,而且還是會過日子的家庭才有可能做到。

六、未預料到的醫療支出。人到退休後,養老首先是解決衣食住行,所謂退休日子過得瀟洒,在吃飽喝足之後,還要有經濟實力去做自己喜歡做的事或是週遊世界。

週遊世界是一筆大開銷,如果退休後收入不是很高,這項較為奢侈的晚年生活支出也可以省略,週遊世界做不到,自己家院子里溜達不應當成問題。

美國人退休後一般不會為衣食住行這些生活的基本開支操太多心,調查反映出只有大約16%的人會對退休後能否有足夠的錢滿足日常生活之需感到底氣不足。美國人對退休生活最感到擔心的是醫療花費,這才是關鍵。人老了病就多,而且醫療費用需要花多少錢人們也無法預測。

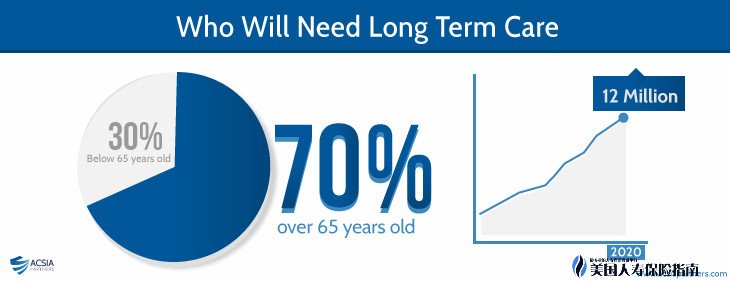

美國人中有29%的人對退休後是否有能力支付醫療花費感到擔心,39%的人對晚年需要護理的花費心裡沒底。雖然美國工薪族65歲以後會享受政府提供的醫療保險,但一些方面自付額也是負擔。芬德利投資公司的研究報告顯示,美國65歲退休的夫婦在其餘生中的醫療費用開支,除了醫療保險可以涵蓋的外,個人平均還要自掏腰包的金額在227000至240000美元之間,而且這還不包括長期護理的費用。

所以說,退休後的醫療費用和長期護理費用是老年人不可忽視的 支出,解決的方法當然還是靠錢,人們會購買自負額較低的醫療保險和長期護理保險,這就需要在退休前做好財務規劃。

七、對退休支出不切實的期待。在大多數人心目中,退休後生活上的開支一定會比退休前要低。

未退休人群中有58%的人認為他們退休後的支出會比工作時要低,而在已經退休人員中,48%的人報告稱他們在退休後的支出上卻有下降,30%的已退休人員稱退休後開支與工作時沒有變化,而21%的人在退休後的開支比退休前還高。

一般而言,退休後人們在基本生活之需上的開支會比工作時要低,最明顯的是交通支出會大大降低。退休後人們的房子會越住越小,車是越坐越大,過去是自己駕車上下班,退休後可改為乘坐公共汽車。

人們退休後,消費習慣也會發生一些變化,過去不經常出現的旅遊消費有可能成為一大消費。醫療健保會伴隨人們的老齡化而有可能成為老年人更大的支出。

所以簡單地將退休後支出會減少作為思考退休後生活經濟保障的想法可能會與退休後實際情況有出入,而額外增加的退休生活支出就會造成老年人晚年生活一大煩惱。

八、意外的提早退休。隨着人類壽命的延長,延遲退休也成為人們攢錢養老的一種方式。延遲退休能給予人們更多的時間去積累養老錢,也會使差錢的頭痛問題有所緩解。

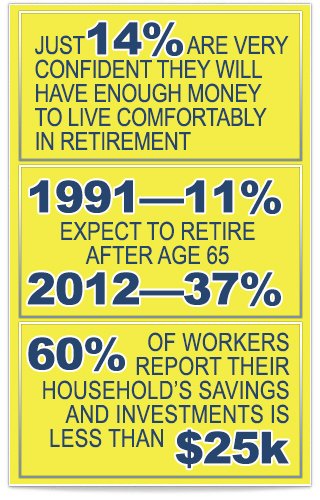

1991年美國65歲以上人群中有11%的人還在繼續工作,到了2013年,65歲以上人群繼續工作的人數比例上升到14%。當然繼續工作不意味着還要做全職工作,兼個差、打個半工也多少能帶來一些收入。

讓美國人煩惱的是,65歲以前就有可能提早告老還鄉,遇到公司解聘人員,年齡越大越容易成為裁員對象,而且被裁員後再找到工作的幾率也低。

即使人們希望65歲以後還能繼續工作,但身體是否健康也是個問題。在退休人員中有近50%的人稱他們不得不退休的原因是由於身板不濟,想繼續為人民服務都沒了革命的本錢。

本文非原創,經本站整理修改後發布