終身保険の年間配当金の支払いシーズンでは、貯蓄保険契約を結んでいる保険契約者は、年次報告書で多くの質問をすることがよくあります。新たに発生した問題は、貯蓄保険(英語で終身保険)はお金を借りることができますか?

アメリカの生命保険ガイド地域保険のファイナンシャルコンサルタント兼コラムニスト ヘザー・シオン コラムを書くように誘われ、「貯蓄保険を借りることはできますか?「この質問は、実際の保険金の金利表示と比較チャートを通じて、保険証券の借入に関する一般的な問題をさらに説明しています。

貯蓄保険とは?

貯蓄生命保険、英語名は 一生、 としても知られている貯蓄保険、配当保険。

貯蓄保険、は米国の生命保険市場の一種です。生命保険の種類タイプ。保険契約者と投資家にさまざまなブランドの貯蓄および配当保険商品を導入している金融会社は、市場にXNUMX社近くあります。

(>>>関連資料:貯蓄保険(終身保険)とは何ですか?機能価格と該当するグループの長所と短所)

貯蓄保険を借りることはできますか?

貯蓄保険(英語で終身保険)は、現金価値のある保険商品です。現金価値の生成を開始した後、保険契約者は保険口座からお金を借りる権利があります。

借入権は、米ドルの現金価値の生命保険資産を保有する重要な理由です。

死亡保険金を保証するために使用される貯蓄保険の場合、借り入れにより元の死亡保険金を保証できなくなる可能性があることに注意してください。

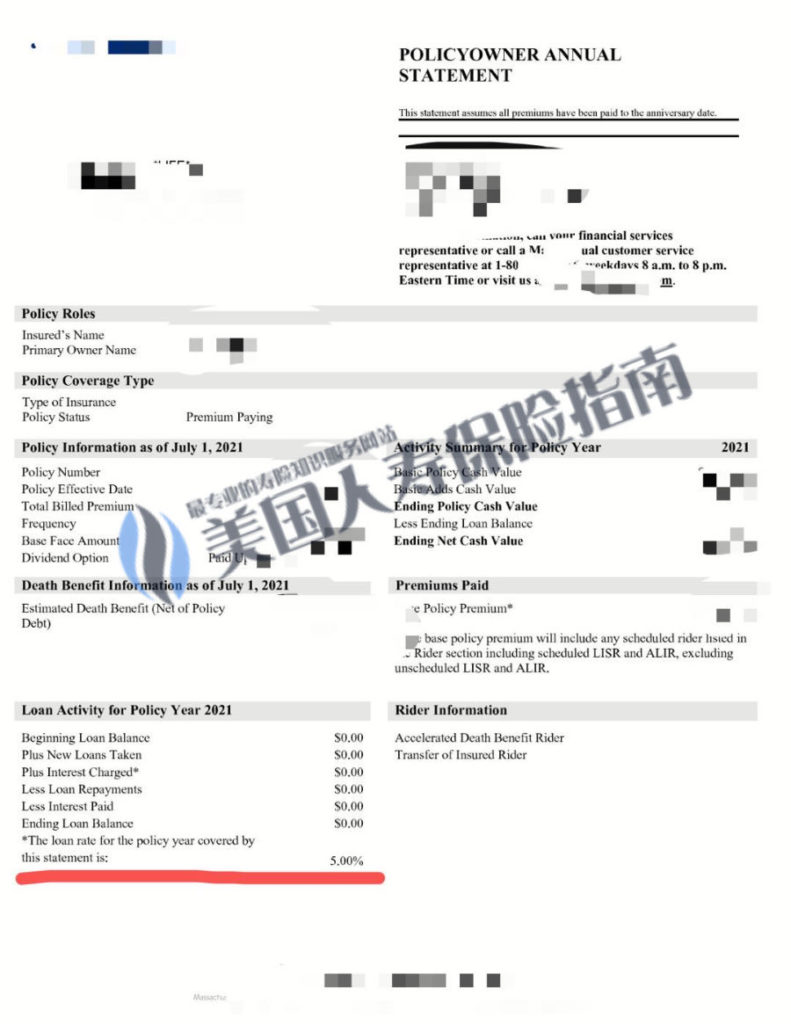

貯蓄保険のローン金利はいくらですか?

貯蓄保険(英語終身)被保険者の実際のローン金利は、生命保険会社と保険商品に関連しています。私は標準を提供しました一生貯蓄生命保険の年次報告書は、比較のための参照として役立ちます。保険契約者は、ローンの関連部分(下に赤でマークされている)で生命保険会社から借りている現在の金利を見ることができます。

(終身保険の年次報告書のサンプル)

(終身保険の年次報告書のサンプル)

上の写真から、この生命保険会社が保険契約者に提供するローン金利は5%です。

このローン金利はいいですか?以下で比較します。

(>>>関連資料:米国の生命保険口座の年次報告書は何ですか?収入はどのように見られるべきですか?)

保険からの借り入れと他の金融機関からの個人ローンの違いは何ですか?

2021年11月1日の個人ローン金利を比較すると、金融機関や銀行の個人ローン金利を分析すると、現在の低金利環境でも、個人ローンの最低金利は4.99%、最高は35%です。

(個人ローン金利Top4 20211101 – Nerdwallet)

(個人ローン金利Top4 20211101 – Nerdwallet)

銀行などの金融機関からの個人ローンの申し込みは簡単ではありません。

個人ローン承認できます、いくら借りられますかとお金を借りるための金利はいくらですか「個人のクレジットスコア」、「信用履歴」、「年収」、「現在の家計債務」などの多くの要因の影響を受けます。一言で言えば、基本的には「顔を見て食べる」体験です。

歴史には有名な話があります。ディズニーランドの創設者が設立されたとき、ウォルトディズニーは資金調達と借入に苦労していましたが、銀行や金融機関は常に彼の「ファンタジー」と「購入しない」について「楽観的ではありません」でした。

ウォルト(ウォルトディズニー)は、すべての個人資産を抵当に入れるだけでなく、生命保険から資金を借りて、幼児のディズニーランドに個人資金を継続的に注入し、ついに世界的に有名なディズニーランドが誕生しました。

生命保険会社の借り入れを比較してください。インデックス保険製品、または貯蓄保険商品は、保険商品に貸出機能がある限り、無条件、個人保険証券ローンから資金を借りることは無条件であることに注意してください。

(>>>関連資料:保険の歴史{XNUMX}ウォルトディズニーの生命保険と彼のドリームランドストーリー )

貯蓄保険の請求書にローン金利がないのはなぜですか?

貯蓄保険の年次報告書にローン金利などの関連情報がない場合、多くの理由があります。

XNUMXつの理由はかなりの数です貯蓄保険商品年次請求書には、生命保険会社からのローンの具体的な詳細は記載されていません。生命保険のファイナンシャルアドバイザーと積極的に連絡を取る必要があります。

他の状況はもっと深刻です。これがあなたの貯蓄保険に起こるとき、それは通常次の3つの理由によって引き起こされます:

- 保険設計計画は長期的な利益を考慮していません

- 専門的な保険契約監査の欠如

- ポリシーアカウントの保守と管理の欠如

これら3種類の不利な要素が時間の経過とともに蓄積されると、保険口座の現金価値残高が保険の費用を賄うのに不十分になり、保険会社は利用可能なローンラインを提供できなくなります。後者の状況に直面した場合は、通常、すぐにアカウント監査を実施し、期待や損失を可能な限り減らすために合理的な措置を講じることをお勧めします。

記事の概要

終身保険、完全な中国名は終身保険に参加している貯蓄、保険契約者に現金価値の借り入れと貸し出しの機能を提供します。

金融市場での競争が激化するにつれ、市場は新しいタイプの指数貯蓄と配当保険を進化させました。このタイプの指数貯蓄と配当生命保険は、貯蓄保険の従来の配当方法を変え、保険契約者はもはや生命保険会社。、しかし、より優れたローン利息計算条項があります。

アメリカの生命保険ガイド©️最後にこの記事を要約すると、現金価値生命保険は進化する金融資産です。生命保険を資産配分に使用する前に、保険ローンの金利を理解し、有利な金利を事前に固定します。また、金融生命保険の専門の保険コンサルタントと協力して、何年も後に保険の現金価値を借りる過程で、合理的な借入および引き出し戦略を選択し、資産レバレッジの効率を最大化する機能を実現するために、年間返済計画を策定します。 (全文の終わり)