Contexte de la réforme fiscale de Biden

En août 2021, le Sénat et la Chambre des représentants des États-Unis ont adopté une résolution budgétaire de 8 3.5 milliards de dollars pour les dépenses d'infrastructure, et la tâche de combler ces dépenses a été confiée à la Commission des voies et moyens de la Chambre des représentants et à la Commission des finances du Sénat.

En septembre 2021, le House Ways and Means Committee, qui a pris la tête de la remise de ses travaux, a annoncé une proposition législative partielle de collecte de fonds pour financer le plan d'infrastructure de 9 3.5 milliards de dollars du gouvernement Biden, entamant le processus législatif de « réforme fiscale Biden ».C'est aussi la source de la « réforme fiscale Biden » largement diffusée.Pour cette proposition législative, nous l'appelons temporairement "Plan de réforme fiscale Biden 1.0".

En me connectant à la Maison Blanche du Seigneur, j'ai d'abord confirmé le plan de réforme fiscale approuvé par le House Ways and Means Committee. »est une étape critique", a ensuite exprimé que la force est bien inférieure à la première proposition de Biden au début de 2021, et espère continuer à travailler vers "les groupes à revenu élevé et à valeur nette élevée".

En plus des commentaires ci-dessus, la Maison Blanche a par la suite publié un rapport d'analyse aux médias le 23, indiquant qu'entre 2010 et 2018, les 400 familles les plus riches des États-Unis ont contribué à 1.8 billion de dollars de richesse et de revenus.Payé seulement en moyenne 8.2 % d'impôt fédéral sur le revenu,Destiné à continuer à battre*.

Au cours de la période, la commission des finances du Sénat a également rendu ses devoirs et la proposition était axée sur "Investisseurs fortunés et grandes entreprises".Le contenu spécifique de la proposition est beaucoup moins influent et diffusé dans la communauté chinoise que le « Biden Tax Reform Plan 1.0 », plus concerné.

Le contenu précis de la réforme fiscale du gouvernement Biden continuera d'être discuté à travers le jeu des deux parties.La version finale, signée et approuvée par le président Biden, deviendra officiellement loi.

Ci-dessus sont"Réforme fiscale Biden"Un grand fond.

Fiducie d'assurance-vie irrévocable sous l'impact de la réforme fiscale

ILIT, une fiducie d'assurance-vie irrévocable, est couramment utilisée par les familles à revenu élevé et à valeur nette élevéeHéritage de la richesseL'une des méthodes consiste à se départir par défaut de nos gros actifs de police, afin que l'assurance-vie ne soit pas incluse dans l'héritage, évitant ainsi le problème des droits de succession sur les gros actifs de police.

D'une manière générale, les polices d'assurance d'un montant de 1000 millions de dollars et plus, parce qu'elles ont dépassé le plafond de l'exonération des droits de succession, seront détenues par défaut par ILIT trust afin d'atteindre l'objectif de réduire la taille de la succession et de réaliser les héritage effectif de la richesse.

Et le plan fiscal proposé par le House Ways and Means Committee,Suppression des moyens actuels de réduction des droits de succession actuellement utilisés pour les successions patrimoniales, ce qui aura un impact énorme sur la plupart des familles détenant des fiducies d'assurance-vie irrévocables.

Ma fiducie d'assurance-vie irrévocable sera-t-elle touchée?

En raison de l'existence de la clause d'exemption, si votre clause de fiducie irrévocable d'assurance-vie (ILIT) est bien préparée et établie avant l'entrée en vigueur de la loi, elle sera « peut » être exemptée.

La raison de l'utilisation du mot « éventuellement » est que la plupart des fiducies d'assurance-vie irrévocables (ILIT) financent conformément au cycle annuel pour payer les primes annuelles de l'assurance-vie pour cette année-là.

Selon une explication de 9 pages publiée par le Comité du budget de la Chambre le 27 septembre"Plan de réforme fiscale Biden 1.0"Le document de rapport (voir annexe P.2371 de cet article) soulignait que ce type de fiducie,Il est très probable qu'ils ne seront pas exonérés, perdant ainsi l'intention initiale de constituer une fiducie d'assurance-vie irrévocable, de se départir de biens personnels et d'éviter des droits de succession élevés.

en conclusion,Si votre fiducie d'assurance-vie irrévocable (ILIT) est en"Plan de réforme fiscale Biden 1.0"Cela se fait avant qu'il ne devienne une loi formelle, et tous les fonds de primes ont été entièrement mis dans cette fiducie (Full Funded), alors il sera exonéré.

Comment obtenir l'exemption des ILIT

Si votre fiducie d'assurance ILIT est confrontée à ce problème, vous devrez peut-être envisagerAvant que les dispositions pertinentes du plan de réforme fiscale 1.0 de Biden ne deviennent officiellement loi, toutes les primes requises pour cette assurance-vie à l'avenir seront injectées dans la fiducie ILIT en une seule fois pour obtenir des exonérations.

Et cela conduira à un problème central :Le dilemme de la liquidité financière des ménages assurés.

Le coût éventuel d'une demande d'exemption : le dilemme de la liquidité

Les familles qui utilisent ILIT pour l'héritage du patrimoine mettent généralement une part dans cette fiducieGrande assurance vieActifs de la politique.

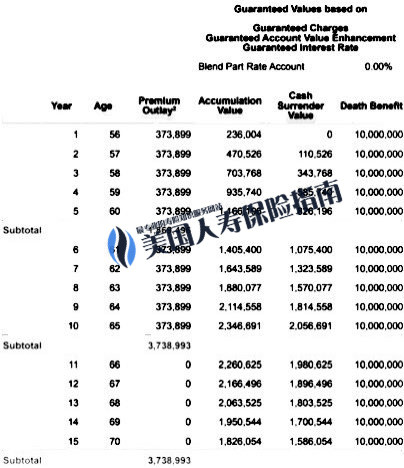

Prenons l'exemple de l'actif d'une police d'assurance-vie de 10 millions de dollars d'un financement sur 1000 ans.

Un assuré de 55 ans a conçu une copie pourHéritage de la richesseL'assurance vie entière, le délai de paiement est de dix ans.La situation de base est illustrée dans la figure ci-dessous.

D'après l'image ci-dessus, nous pouvons voir que la confiance a besoin37 XNUMX $ payésAutour de la prime, cumulatifLa prime totale est d'environ 370 millions de dollars américains.

Pour les familles assurées, les avantages sont évidents, en plus d'isoler les actifs d'assurance-vie et d'éviter l'augmentation des actifs d'assurance-vieImpôt de successionEn plus du double objectif de la famille assurée, la famille assurée réalisera un effet de levier patrimonial de 25 fois + la première année.

Si nous coopérons avec l'entreprise sous le nom de la famille pour fonctionner, cela aura pour effet de "cerise sur le gâteau".

然而,Une fois que la réforme fiscale 1.0 de Biden deviendra loi, elle perturbera complètement le plan d'objectif d'héritage patrimonial initial de la famille.

Dans la situation actuelle, afin de solliciter une exonération à 100 %, les familles assurées évitent les droits de succession etJ'ai dû choisir un financement ponctuel pour cette fiducie.

Si la famille assurée vient de constituer une fiducie pour moins de trois ans, alors ce financement,Besoin de retirer 300 millions de dollars américains en espèces à la fois.

Il s'agit d'un lourd fardeau de liquidités pour toute famille à revenu élevé ou à valeur nette élevée, et c'est également le dilemme que le plan de réforme fiscale 1.0 de Biden pose à certaines familles assurées qui utilisent l'ILIT pour la planification patrimoniale.

Épilogue : Course à l'argent et au temps

Avec l'avancement de la direction de la réforme fiscale de l'administration Biden, il se rapproche de plus en plus de colmater certaines "échappatoires" historiques qui existaient dans le passé.Dans le domaine de l'assurance-vie de gros montants, il ne reste que peu de temps pour réagir aux agissements des familles détentrices de telles fiducies d'assurance ILIT.

Le consultant en assurances privées de HummingLife Heather Xiong, RecevoirTLT(TheLifeTank.com, nom chinois : American Life Insurance Guide Network L'enquête téléphonique de ) estime que la réalisation de l'exemption ILIT avant l'entrée en vigueur de la loi est une course entre les fonds et le temps, et les professionnels sont indispensables.Si les mesures sont prises correctement, il existe encore des canaux à faible coût pour aider les familles fortunées à résoudre le problème de liquidité des fonds premium.

Simultanément,TLTIl continuera également d'être attentif à l'avancement du projet de réforme fiscale de Biden et à son impact sur l'assurance-vie et l'assurance-rente dans le domaine des successions patrimoniales. (Fin du texte intégral)

(>>> Lecture recommandée:Réforme fiscale de Biden en 2021| "Utilisez-le ou abandonnez", impôt sur les successions et les successions sous l'influence de la réforme fiscale de Biden )

(>>>Lecture associée :Quelle est la taille d'une grande police d'assurance?Quels sont les principaux avantages de ce type d'assurance-vie ?)

Bienvenue pour discuter et laisser un message

appendice

*"RAPPORT DU COMITÉ SUR LE BUDGET CHAMBRE DES REPRÉSENTANTS POUR ACCOMPAGNER HR 5376 avec MINORITY VIEWS BOOK 3 OF 3", Comité du budget de la Chambre des représentants des États-Unis, 09/27/2021, https://www.congress.gov/117 /crpt /hrpt130/CRPT-117hrpt130-pt3.pdf

* "Biden repousse les démocrates sur les impôts", NAOMI JAGODA, 09/19/21, https://thehill.com/policy/finance/572817-biden-pushes-back-at-democrats-on-taxes