PostulerAssurance vie entière avec participation à l'épargne(Vie entière), le preneur d'assurance a besoinChoisissez des options pour utiliser les dividendes de la police.Certaines des options de dividende les plus courantes (option de dividende) sont:

- Achat d'ajouts payants (PUA)

- Retrait d'espèces

- Réduisez les primes futures

- ...

dans le texte,Guide américain de l'assurance-viePrésentera,Politique de participation à l'épargneL'une des options de dividende les plus couramment utilisées - utiliser le montant du dividende de la police pour acheter une protection supplémentaire et aider à accumuler la valeur de rachat de la police, c'est-à-direAjouts payants (PUA)Par ici.

Qu'est-ce que les ajouts payants / PUA?

Les ajouts libérés dans la police d'assurance vie entière, ou PUA en abrégé, sont les titulaires de police qui utilisent les dividendes de la police pour acheter une protection supplémentaire.Nous pouvons comprendre cette approche comme le fait que le preneur d'assurance utilise le montant du dividende et achète un grand nombre de «petites polices d'assurance».

Ces "petites polices d'assurance" sont égalementPolitique de participation à l'épargne, Vous bénéficierez donc également de dividendes, et l'accumulation de la valeur en espèces s'accumulera également en fonction du calcul des intérêts composés en fonction du temps.Comme ces «petites polices d'assurance» sont constamment souscrites, l'indemnité de décès et les diverses prestations pré-mortem de l'assuré augmenteront également.Les assurés peuvent également renoncer à une partie de ces PUA ou emprunter la partie du PUA.

Lors de la demande d'assurance, vous devez faire un choix.

Comment fonctionnent les ajouts payants / PUA?

Lorsque le dividende de la police est sélectionné pour acheter une protection supplémentaire sous la forme de PUA lors de la demande d'assurance, la valeur de rachat de la partie PUA augmentera avec le temps, et ces augmentations permettront de bénéficier d'avantages fiscaux différés.

Un autre avantage de PUA est que la prestation de décès de la police d'assurance a été augmentée, et le preneur d'assurance a reçu plus de protection, et il n'y a pas besoin d'examens médicaux de souscription supplémentaires et de ré-souscription.

Ceci est très avantageux pour la police d'assurance lorsque l'état de santé est bien pire que lorsque vous avez acheté la police d'assurance pour la première fois en vieillissant.Pour ce type d'assuré, dans le cas d'un âge avancé et d'une mauvaise santé physique, le coût n'est plus la première considération, les compagnies d'assurance ne sont plus disposées à souscrire, ce qui est le plus gros problème auquel elles seront confrontées.

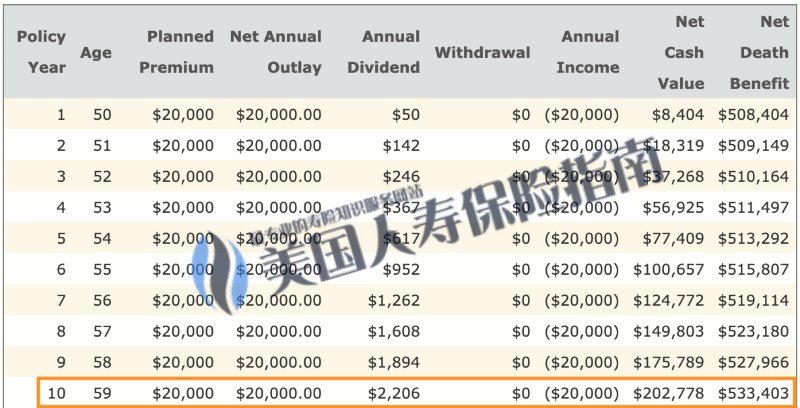

Comparaison des politiques

Résumé de l'article

L'option d'ajouts payants est généralement intégrée automatiquement dansPolices d'assurance-vie d'épargne et de dividende(Toute la vie).Il y a aussi des compagnies d'assuranceconditions supplémentaires(la cavalière,) et vous permet de l'ajouter après avoir souscrit à l'assurance.Différents produits d'épargne et de dividendes de différentes compagnies d'assurance peuvent avoir des noms différents pour cette option, et les fonctions spécifiques peuvent être différentes de celles décrites dans le texte.Avant de décider de souscrire à une assurance, veuillez contacter des professionnels de la conception de polices d'assurance ou des planificateurs financiers pour une compréhension détaillée.

Description de la fonction clé

- Les additions libérées (PUA) sont les dividendes fournis par les assurés utilisant des polices d'assurance avec participation à l'épargne, et des protections supplémentaires d'épargne et de dividende sont souscrites.

- Les additions payées (PUA) elles-mêmes peuvent bénéficier de dividendes, et la valeur en espèces de cette partie peut augmenter au fil du temps.

- Le preneur d'assurance peut racheter les suppléments libérés (PUA) pour récupérer la valeur de rachat, ou emprunter cette partie.