Lorsque nous traitons avec des sociétés d'assurance-vie ou des courtiers, nous entendons souvent le mot «avenant».Il y aura également une partie de Rider dans le contrat de police.Que signifie le «Rider» souvent vu dans les contrats d'assurance-vie?Quelle est son utilité pour les assurés?Dois-je dépenser de l'argent supplémentaire?

Guide américain de l'assurance-vie > Académie d'assurance-vie > Que signifie l'avenant d'assurance et à quoi ça sert?

L'avenant dans un contrat d'assurance-vie fait référence àContrat joint,ouconditions supplémentaires.

Par exemple, la fonction «réduction et exonération des primes», qui est presque nécessaire pour la plupart des polices d'assurance du marché, ou la fonction très populaire «prestations prénatales», sont toutes utilisées en tant que clauses supplémentaires distinctes et ajoutées au contrat d'assurance-vie prendre effet, devenant un engagement de la compagnie d'assurance.

Pour faire une métaphore d'image, la relation entre l'assurance-vie et les conditions supplémentaires est comme la fréquentation d'un restaurant de steak. Vous ne pouvez pas simplement commander un steak, mais vous devez commander les plats et les sauces assortis. Ce steak vous satisfera lorsque vous le dégusterez. il.Ici, l'assurance-vie est comme le steak plat principal, et divers contrats d'accompagnement facultatifs sont comme des plats d'accompagnement et des sauces.En sélectionnant et en confirmant différentes conditions supplémentaires, similaires au processus de personnalisation, vous pouvez faire correspondre la police d'assurance qui répond le mieux à vos besoins.

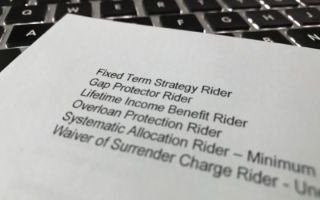

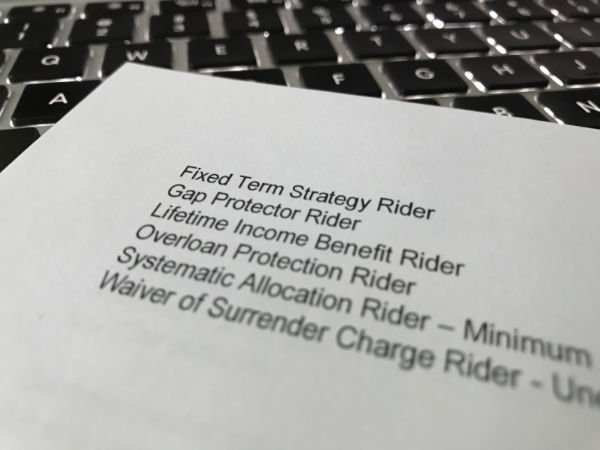

Image: Liste des avenants communs dans les contrats de police

Image: Liste des avenants communs dans les contrats de police

Le rôle du cavalier

Le rôle du Rider est de donner à la police d'assurance d'origine uniquement des fonctions de base, plus d'options et d'avantages supplémentaires.Ces options et avantages comprennent: le droit d'augmenter, de réduire ou de diminuer le montant assuré, le droit de retirer les primes à l'avance etAssurance vie temporaireLe droit de transformer la police en une police d'assurance vie entière, etc.En tant que plat d'accompagnement, Rider doit également être acheté. Plus vous choisissez de Rider, plus vous devrez peut-être payer pour ces avantages supplémentaires.En général, le coût supplémentaire ne sera pas trop élevé.De nombreux coureurs sont également gratuits.

Comment choisir Rider

Dans la police d'assurance-vie émise, chaque avenant aura une introduction détaillée.L'intention initiale de chaque avenant est d'améliorer la fonction de la police d'assurance.Voici les types courants d'avenant dans les polices d'assurance-vie:

Si vous avez un handicap

1. Dispense de prime (Renonciation à l'avenant premium)

En choisissant cet avenant, lorsque vous êtes malheureusement invalide et incapable de travailler, cette clause est utilisée pour vous éviter de continuer à payer des primes dans ce cas.Cette clause Rider est généralement invalidée lorsque l’âge de la retraite d’une personne, qui est compris entre 60 et 65 ans, expire.

2. Avenant de revenu d'invalidité

Lorsque vous êtes complètement invalide et incapable de travailler, la compagnie d'assurance doit payer une somme d'argent régulière comme revenu régulier.Dans le même temps, cette clause supplémentaire précisera le montant du paiement, ou déterminera à l'avance s'il faut effectuer un paiement fixe dans un délai spécifié ou effectuer le paiement tout au long de la période d'invalidité.

Certaines clauses de l'avenant sur le revenu d'invalidité stipulent uniquement une indemnité de revenu pour l'invalidité causée par des accidents, tandis que certaines compagnies d'assurance fournissent une compensation à revenu fixe pour l'invalidité causée par des accidents et des maladies.

Si vous voulez plus de protection à l'avenir

3. Avenant d'assurabilité garantie

Cette clause supplémentaire garantit que pour une période de temps dans le futur, l'assuré pourra investir plus de primes pour souscrire une couverture d'assurance supplémentaire sans avoir besoin d'examens médicaux (sans fournir aucune preuve assurable).

Son avantage est que, parce que vous savez que votre santé change à tout moment, vous savez combien le risque devient.Sous la protection de cette clause supplémentaire, généralement tous les quelques années, par exemple 3 ans, votre état de santé a subi d'énormes changements, et vous souhaitez ensuite continuer à augmenter le montant de l'assurance. À ce stade, vous pouvez augmenter en fonction des exigences de le Cavalier Grande couverture d'assurance.À ce stade, la compagnie d'assurance-vie établira une nouvelle prime en fonction de votre âge et ne fixera pas de nouvelle prime en fonction du facteur de santé.

En cas de maladie cardiaque ou de cancer, la compagnie d'assurance peut refuser directement l'assurance.Mais avec l'existence de cet avenant, si l'assuré est en bonne santé lors de la souscription de la police, il peut obtenir une plus grande protection contre les maladies cardiaques ou le cancer ultérieurs.

Si vous envisagez de convertir une assurance-vie temporaire en une assurance-vie entière à l'avenir

4. Avenant de conversion de terme

Assurance vie temporaireHabituellement, ne couvrent que 10 ans, 15 ans ou 20 ans.etAssurance vie entière avec participationetAssurance universelle, Il est garanti à vie, donc à chaque décès, vos bénéficiaires recevront une compensation.

Cette clause vous permet de passer d'une assurance vie temporaire à un produit de type viager sans avoir besoin d'un examen médical.Cette clause est plus avantageuse pour les jeunes qui viennent d'entrer sur le marché du travail et les jeunes familles nouvellement établies, car ils disposent d'un petit budget à l'heure actuelle, et les coûts de l'assurance-vie temporaire sont bon marché et les coûts de l'assurance-vie à vie sont relativement chers.

Si vous souhaitez passer à une police d'assurance, vous ne souhaitez pas la changer. Il y a généralement une date limite pour le changement.Le mode de transfert spécifique est légèrement différent selon le contenu de la clause complémentaire de chaque compagnie d'assurance, et vous pourrez en savoir plus lors du choix de cette police d'assurance.

Si pour faire face à des maladies graves à l'avenir

5. Clause de paiement anticipé du montant d'assurance (avenant de prestation de décès accéléré)

Cette clause est essentiellement devenue une clause standard incontournable dans le secteur de l'assurance-vie, et elle est généralement gratuite.

Si vous êtes diagnostiqué avec une maladie grave ou en phase terminale et que vous n'avez que 12 ou 24 mois de vie, l'avenant vous permet de retirer une partie de l'indemnité de décès à l'avance.Les réclamations de l'avenant de différentes compagnies d'assurance se concentrent principalement sur les différentes définitions de cette période de survie. Jusqu'à présent, le secteur américain de l'assurance verse généralement une indemnisation anticipée aux patients gravement malades avec une période de survie de 12 mois.

Bien que cet avenant soit gratuit auprès de la plupart des compagnies d'assurance, des frais de traitement peuvent s'appliquer lorsque le retrait effectif est effectué.Cet argent est à votre disposition.

6. Avenant maladie grave

Si vous êtes diagnostiqué avec une condition clairement incluse dans la police, telle qu'un cancer, un stylo cardiaque, la médecine chinoise, une altération de la fonction rénale ou d'autres maladies graves, la compagnie d'assurance vous versera une importante indemnité en espèces.La pratique de l'industrie de l'assurance maladie aux États-Unis est de rembourser vos frais médicaux, tandis que la pratique de l'industrie de l'assurance-vie est de payer directement en espèces pour couvrir certaines des dépenses du processus de traitement.

En 2015, sur cette base, une compagnie d'assurance américaine établie a lancé pour la première foisClauses supplémentaires pour l'indemnisation des blessures accidentelles (coureur blessé critique)Lorsqu'un certain degré de coma, de paralysie, de brûlures graves et de traumatisme crânien survient, la compagnie d'assurance verse directement l'indemnisation.

En réponse à des changements inattendus dans la famille

7. Cavalier de protection de l'enfance

Nous sommes bien conscients qu'il est légèrement offensant de parler de la possibilité de perdre soudainement un enfant.Mais nous espérons mettre les émotions de côté pour expliquer la fonction de ce Rider.

Bien que la perte soudaine d'enfants mineurs n'entraîne pas de perte de revenu, de telles tragédies entraîneront quand même des conséquences financières et aggraveront les familles qui ont perdu leurs proches.Cette clause (plus courante dans l'assurance vie temporaire) prévoit les frais funéraires finaux pour les familles qui ont perdu un être cher dans ce cas.

Répondre à des situations inattendues

8. Avenant de la prestation de décès accidentel

Si vous décédez dans un accident, cet avenant vous fournira une indemnité supplémentaire en plus de l'indemnité de décès ordinaire.Lorsque le montant de l'indemnité complémentaire est similaire au montant de l'indemnité de décès, cela constitue une double indemnité.Certains de ces cavaliers compensent également les handicaps physiques: par exemple, lorsque vous perdez une partie de votre torse ou devenez aveugle, la compagnie d'assurance indemnisera en fonction de ces cavaliers.Cependant, lors de la demande d'assurance, la compagnie d'assurance évaluera la prime selon que vous vous livrez à des activités à haut risque ou à de tels passe-temps.

Planifiez à l'avance la retraite et les soins médicaux après la vieillesse

9. Avenant de soins de longue durée

Les clauses de soins de longue durée, généralement appelées avenant de soins de longue durée, sont utilisées pour couvrir les frais de soins de longue durée des assurés.Lorsque le preneur d'assurance n'est pas en mesure de prendre soin de lui-même au quotidien, il peut se prévaloir de cette clause et demander à l'assureur de faire une demande de paiement.Dans de nombreux cas, il s'agit d'un paiement régulier une fois par mois et le montant du paiement n'est généralement pas considéré comme une inflation.

Résumé

Il n'y a pas de réponse complète quant au Rider qui vous convient.Lors de l'achat d'une assurance-vie, ce que Rider met dans votre panier d'assurance-vie, vous devez également vous référer au coût, à la fonction et à d'autres caractéristiques.Mais la suggestion de base est que Rider, qui est gratuit ou très peu coûteux, doit généralement être ajouté.En même temps, discuter et confirmer vos besoins réels avec des courtiers et des analystes professionnels en assurance-vie est également une étape très importante.

insurGuru © ️Lecture recommandée