(Note de l'éditeur:Un preneur d'assurance de l'État de New York contactéCommunauté American Life Insurance GuideEt partagé l'expérience de Ta en matière d'assurance et l'état du compte de police.Nous avons discuté avec les parties, et après avoir obtenu le consentement, nous avons partagé une partie du contenu, dans l'espoir d'aider nos lecteurs ou d'autres personnes assurées à comprendre et à souscrire une assurancePolitique de participation à l'épargneCertains des points principaux.Les documents suivants ont été fournis par les parties et ont été traités avec des pseudonymes.Le contenu de cet article n'implique pas des compagnies d'assurance spécifiques et des noms de produits d'assurance. )

texte

Mme Li a un sens aigu de l'assurance. En 2007, elle a été recommandée par un ami, a demandé et planifié unAssurance vie avec participation à l'épargneLa police a une prime annuelle de plus de 30 XNUMX et un montant assuré de XNUMX XNUMX $ US.

Treize ans plus tard, lorsque Mme Li a commencé à prélever de l'argent sur ce compte de police, elle a fait face à une série de problèmes.

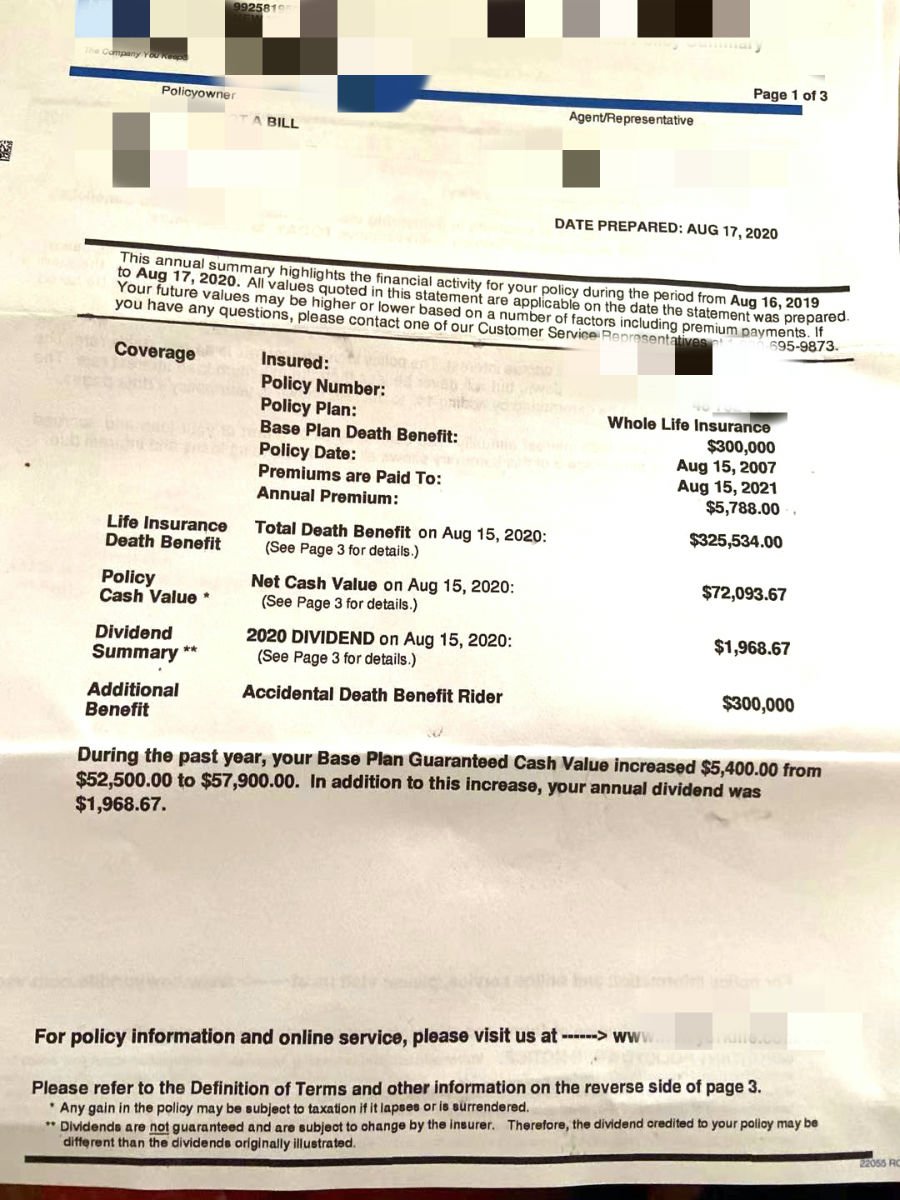

Figure 2020: Aperçu de la politique 30, avec une somme assurée de XNUMX XNUMX $.La valeur de rachat actuelle de la police est d'environ 7.2 XNUMX $.

Figure 2020: Aperçu de la politique 30, avec une somme assurée de XNUMX XNUMX $.La valeur de rachat actuelle de la police est d'environ 7.2 XNUMX $.

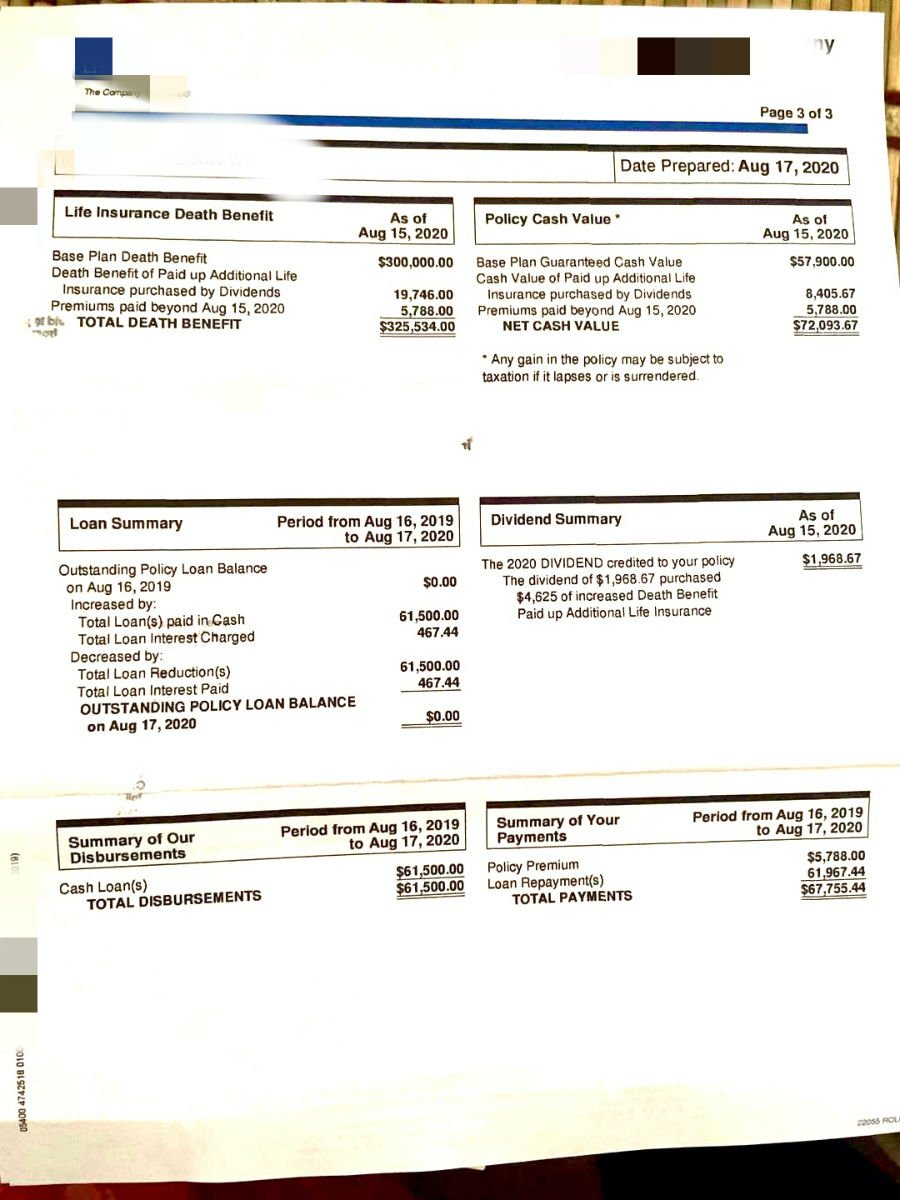

Figure XNUMX: Valeur de rachat de la police, factures détaillées de prêts et remboursements

Figure XNUMX: Valeur de rachat de la police, factures détaillées de prêts et remboursements

La décennie dorée perdue?

D'un point de vue numérique, Mme Li a investi plus de 14 7 $ en 5 ans, et son actif comptable d'ici 2020 sera supérieur à 7 2 $. Assurance prime de 15 ans,L'investissement en 14 ans n'a pas récupéré le coût.

Les 10 dernières années ont été la «décennie dorée» de l'économie américaine. Selon les données de Goldman Sachs1Signalez qu'au cours des 10 dernières années,Le rendement moyen du marché boursier américain est de 9.2%.Et représente la girouette de l'économie américaineIndex S & P500Les performances sont relativement meilleures,Le taux de rendement annuel moyen atteint 13.6%.

Il est vrai que la méthode de calcul du revenu de l'assurance-vie est difficile à comparer directement avec l'investissement en valeurs mobilières, mais dans un tel environnement de marché,Assurance épargne et dividendeLe potentiel de croissance de la valeur de rachat est bien inférieur àAssurance d'investissement en valeurs mobilières,avecAssurance indicielle.

Selon le récit de Mme Li, lors de la demande d’assurance,Le courtier d'assurance lui a dit qu'il n'y avait que deux compagnies d'assurance-vie sur le marché qui pouvaient assurer et qu'il n'y avait pas de meilleur choix.

Taux de dividende des deux registres

Si nous calculons le taux de dividende annuel réel de cette police d'assurance individuelle, utilisez 1,968.67 72,093.67 $ et divisez par le montant total du compte de XNUMX $, nous obtiendrons 2.7%Cette valeur.La compagnie d'assurance-vie qui a émis la police a annoncé publiquement un taux de dividende pour 20206,x %.

Pourquoi y a-t-il une telle différence?

C'est en fait une confusion à long termeAssurance participative d'épargneUn problème pour les assureurs du marché.La réponse simple est que le preneur d'assurance et la compagnie d'assurance tiennent en fait leurs propres livres comptables pour régler leurs comptes.

Le preneur d'assurance calcule le taux de rendement réel sur le compte de la valeur de rachat de la police, et le taux de dividende annoncé et utilisé par la compagnie d'assurance est appelé Dividend Interest Rate en anglais, ou DIR en abréviation.Il ne fait pas référence au taux de rendement de la politique, au taux de rendement de la politique ou au taux de rendement de la valeur de rachat de la politique..Il est déterminé par la compagnie d'assurance financière en fonction de sa propre situation financière.La base des deux est complètement différente.

Par conséquent, de nombreux assurés estiment à tort que ce DIR est le taux de rendement des polices d'épargne et de dividende.

"Peut seulement voir mais pas déplacer" les actifs du livre?

En 2020, l'assuré Mme Li doit dépenser une somme d'argent.

D'après la figure 6 ci-dessus, nous pouvons voir que Mme Li a «emprunté» plus de 20 XNUMX $ à sa police, puis, XNUMX jours après l'avoir retirée, elle a retourné l'argent à son compte de police.

Concernant la question de savoir "pourquoi l'argent a été retourné à la police si rapidement", Mme Li a déclaré franchement que lorsqu'elle a demandé la police, on lui a seulement dit que la police pouvait économiser et prendre de l'argent, mais elle n'a pas dit les conséquences. de prendre l'argent.Lorsqu'elle a vraiment pris l'argent, on lui a clairement dit que le chiffre de la valeur en espèces «ne peut être vu mais pas pris», sinon la police d'assurance aura de graves conséquences.

Sur ce point, l'American Life Insurance Guide Network rappelle que pour ce type dePolitique de participation à l'épargneAu moment de la demande, le cycle de paiement des primes, l'indemnité de décès de la police d'assurance et la valeur de rachat peuvent en effet être «garantis», et la déclaration du vendeur ne pose en effet aucun problème.

Mais si, comme Mme Li, a vraiment commencé à prendre de l'argent après de nombreuses années, alors c'est une autre situation - l'assuré au début, en raison de nombreuses «garanties», appliqué pour ouvrir un compte de police d'épargne et de dividende, et à ce moment , Ces «garanties» originales peuvent ne plus être garanties.

Comment répondre et fin possible

Si vous renoncez à l'assurance à ce moment, l'investissement de 14 ans en échange d'un revenu négatif, l'argent de rachat que vous obtenez est inférieur à la prime déposée par le preneur d'assurance.Cette solution est ce à quoi nous nous opposons fermement »,Non seulement perdu des fonds, mais aussi perdu les 14 années les plus précieuses du temps de l'assuré".

(>>> Lecture recommandée:Stratégie d'assurance-vie américaine (XNUMX) malentendus courants )

Mme Li a également proposé l'idée de transférer ce type de police d'assurance, mais 14 ans plus tard, l'âge de Mme Li est déjà l'âge de la retraite de plus de 60 ans. À l'heure actuelle, le coût de la refonte d'une nouvelle police d'assurance est beaucoup plus élevé que 40. Le coût de l'année et le temps d'accumulation le plus précieux ont été perdus.

De plus, la tolérance au risque de la tranche d'âge de la retraite est complètement différente de celle des années 40. Par conséquent, compte tenu du risque et du coût, ainsi que de la situation réelle de l'individu, nous ne recommandons plus à Mme Li de postuler pour ce type de la police d'assurance.1035 conversion, Ou demandez une nouvelle police d'assurance-vie.

Après une analyse complète et une communication avec les courtiers d'assurance-vie de la communauté American Life Insurance Guide, nous vous conseillons que cette police sera payée dans un an et qu'une fois le paiement payé, elle sera réservée à des fins d'héritage.Si vous avez de l'argent disponible, vous pouvez l'augmenterSoins de longue durée或Assurance de renteSuppléments.

De cette façon, lePolitique de participation à l'épargneLe compte peut au moins garantir qu'en cas de décès de l'assuré, une somme d'argent garantie soit laissée au bénéficiaire.Et c'est exactementPolitique de participation à l'épargneLe compte est utilisé pourZone de planification successoraleAvantage concurrentiel de base.

Notre résumé et nos recommandations

À partir de ce partage de cas, nous pouvons proposer quelques suggestions d'assurance aux assurés.

Tout d'abord, gardez à l'esprit que cela n'a pas d'importance sur le marché"Meilleure compagnie d'assurance »,"Le meilleur produit d'assurance«Ce ne sont que des mots marketing.

En tant qu'assurés, le problème auquel nous sommes confrontés n'est pas un manque de choix.Un preneur d'assurance rationnel est confronté à une concurrence féroce sur le marché, à un environnement marketing excessif, à une gamme éblouissante de produits d'assurance-vie et à des solutions raffinées pour les segments de marché.

Pour les assurés,Notre vrai dilemme est qu'il y a trop de choix, voire trop.C'est une expérience de vie qui n'existait pas dans le passé social pauvre en ressources.

Par conséquent, lors de la préparation d'une assurance, le point le plus important est de clarifier ce que vous voulez et les objectifs que vous voulez atteindre grâce à l'assurance-vie.

Deuxièmement, pour l’assurance vie à «valeur de rachat»,"Ouverture d'un compte de police d'assurance-vie"Ce mode d'expression vaut mieux que«Acheter une assurance-vie»Cette manière d'expression est plus raisonnable.Nous espérons faire comprendre aux consommateurs que ce type d'assurance-vie est un produit financier et un «produit de consommation» normalisé.

Du point de vue de la gestion financière, il n'y a essentiellement aucune différence entre investir dans de tels comptes de police et investir dans des comptes d'actions, des comptes d'obligations et des comptes IRA.Les différents types de comptes de police d'assurance-vie représentent différents appétits pour le risque et différents domaines d'application.

Par conséquent, les assurés ont besoin d'une aide professionnelle et méticuleuse lorsqu'ils demandent une police d'assurance-vie à valeur de rachat.Pour bien comprendre les attributs financiers de ces produits, Et contraste avec le concept traditionnel d '«assurance».

Une fois que l'assuré choisit un produit qui ne répond pas à ses besoins,C'est en fait un "pari aveugle"—— Si vous avez de la chance, tout le monde est heureux. Si vous n'avez pas de chance, vous serez inévitablement confronté à la dépression et à l'anxiété.Mais cette façon de regarder le ciel et de manger est complètementIl s'écarte de la base de l'utilisation des polices d'assurance-vie pour la «gestion des risques».

Enfin, le site Web de l'American Life Insurance Guide a toujours préconiséPrincipe "LBYB"Et fournit en ligneCollège d'assuranceetÉvaluation de casPour référence aux assurés.Avant d'être prêt à demander un compte de police d'assurance valeur de rachat, assurez-vous de connaître et de comprendre les caractéristiques fonctionnelles et les domaines applicables de ce type de produit.Courtier en assurance-vieAvec une explication et une assistance humaines, faites de la cognition et de la prise de décision rationnelles.

Après avoir bien compris les différentes étapes historiques, l'environnement des taux d'intérêt du marché et les avantages et inconvénients des différentes solutions de compte d'assurance-vie, nous espérons que chaque assuré pourra trouver un produit et une solution de structure de compte politique qui lui conviennent, ainsi qu'à sa famille. (Fin du texte intégral)

(>>> Lecture recommandée:Évaluation|Les revenus d'assurance sont de 186 million de dollars de plus !Comparatif des dossiers d'assurance en planification professionnelle )

appendice

01. «Le S&P 500 revient à diviser par deux dans la décennie à venir - Goldman Sachs», Brian Scheid, 06/15/2020, https://bit.ly/3kPon1x