Todos inevitablemente experimentan trastornos en la vida o financieros.Cuando nos encontramos con estos cambios temporales, no podemos evitar preguntar: “¿Puedo dejar de pagar las primas temporalmente durante uno o dos años, o pagar un poco menos de primas este año?"

Con esta pregunta,El tanque de vida©️Entrevista del editor con el asesor financiero de seguros de vidaHeather Xiong CFP®️y comenzó una conversación sobre el tema de las primas.Con base en su explicación y el intercambio de casos específicos de primas, dibujamos la siguiente tabla e interpretamos una declaración de una cuenta de activos de seguros de nivel de diez millones para ayudar a los titulares de pólizas a comprender el tema de la suspensión de pagos de primas y la reducción de primas. texto.

TLT: ¿Qué planes pueden reducir las primas anuales o suspender las primas?

Brezo:En teoría, una cuenta de seguro de por vida con valor en efectivo puede reducir temporalmente la prima anual, o posponerla por uno o dos años, y dejar de pagar las primas temporalmente.

Un gran progreso de la industria financiera y de seguros es que, considerando la diversidad de la situación financiera de la gente moderna, muchos nuevosTipo de Cuenta de Seguro, dándonos flexibilidad en el pago de primas.

| Tipo de Cuenta de Seguro | ¿Puedo suspender/reducir las primas? * |

| Seguro de vida temporal / temporal | ❌ |

| Seguro de Vida Entera/Participante | ☑️ |

| Seguro de Vida Universal/Ahorro Universal | ☑️ |

| Seguro Universal de Vida/Valores Variable | ☑️ |

| Vida Universal Garantizada | ❌ |

| Vida Universal Indexada/Seguro Indexado | ☑️ |

(>>> Lectura relacionada:Tipos de seguros de vida estadounidenses, primas y precios, y comparación de ventajas y desventajas (última edición))

TLT: Después de suspender el pago de las primas, ¿cuáles son las peores consecuencias?

Brezo:Aunque hay tantos tipos de seguros, puede suspender las primas por uno o dos años, o reducir las primas temporalmente por uno o dos años, pero no todas las cuentas de pólizas pueden hacer esto, y hacerlo tiene diferentes consecuencias.

ContrasteConsumidorEl seguro de vida a término (llamado Term en inglés) dará por terminado el contrato de póliza si las primas no se pagan a tiempo.

Para el seguro de vida entera, hay muchas situaciones diferentes en las que se suspenden los pagos de primas.

Peor de los casos,Si dejamos de pagar las primas y la póliza tambiéna prueba de fallos, entonces la compañía de seguros no le reembolsará todas las primas que pagó en el pasado, y también perderemos toda la cobertura.

Una situación más común es que, por diversas razones, queremos suspender el pago de la prima por un año, y al mismo tiempo exigir que la póliza siga funcionando normalmente; después de un año, pagamos las primas de acuerdo con el plan original.

En este caso, podemos buscar la ayuda de un asesor financiero de seguros de vida, proporcionar los documentos originales de la póliza, el plan de diseño, el tipo de cuenta, las facturas de las cuentas anuales y otros documentos, y encontrar un plan más favorable para reducir o suspender el pago de las primas. .

(>>> Lectura relacionada:[Popular Science Post] ¿Cuál es la diferencia entre el seguro de gestión patrimonial y el seguro de consumo?¿Cuáles son los consejos de compra?)

TLT: ¿Quién tiene la última palabra para suspender el pago de primas o reducir las primas?

Brezo:Si el pago se puede suspender o no, y cuánto se puede pagar como mínimo, nadie tiene la última palabra.En cambio, se determina de acuerdo con los términos de los documentos del contrato de la cuenta de la póliza y el saldo actual del valor en efectivo en la cuenta de la póliza.

Una solución común es reducir la prima anual para el año en curso, lo que requiere notificar a la compañía de seguros, usar los dividendos de la póliza para pagar la prima o usar un préstamo inverso de la póliza para pagar la prima.

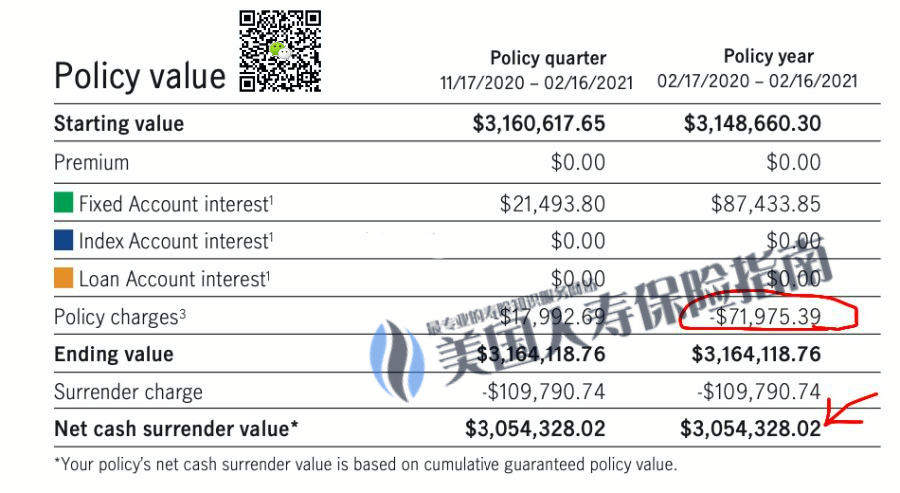

También es posible suspender por completo los pagos de primas durante uno o dos años, o incluso dejar de pagar primas si hay un saldo de valor en efectivo suficiente en la cuenta de la póliza.Utilizo una cuenta de política operativa real como ejemplo (Nota del editor: como se muestra en el ejemplo de la figura a continuación).

La flecha roja en la figura anterior indica que esteCuenta de pólizaEl saldo de $305 millones se mantiene en dos subcuentas financieras.El monto en el cuadro rojo es el costo anual actual de varios beneficios en la cuenta del seguro.

Interés $87,433 > Costo $71,975

De la comparación de los números rojos, se puede ver que hay más de $300 millones en valor en efectivo en la cuenta de la póliza, que se almacenan en diferentes subcuentas.enEl ingreso anual regular de intereses generado por la subcuenta 1 es mayor a US$8, lo cual es suficiente para cubrir los costos de la póliza.

Por lo tanto,Los asegurados pueden optar por utilizar los dividendos anuales, las ganancias anuales o el capital para pagar las primas.

Tenga en cuenta que cuando queremos suspender el pago del seguro o reducir la prima anual, debemos comunicarnos con el asesor financiero del seguro sobre la cuenta de la póliza con anticipación.

Si una póliza de seguro se diseña razonablemente en el momento de la compra, por lo general tiene más opciones y soluciones diferentes con las que lidiar.

(>>> Lectura recomendada:¿Qué es el estado de cuenta anual del saldo de una cuenta de seguro de vida?¿Cómo interpretar la declaración anual del seguro?)

Resumen del artículo

A través de las conversaciones de este artículo, ayudamos a los titulares de pólizas de seguros en dólares a conocer la "flexibilidad" de las cuentas de seguros de vida modernas.Y a través de esta "flexibilidad" viene la posibilidad de suspender el pago de primas o reducir las primas anuales.

Simultaneamente,Heather Xiong CFP®️Señaló esoLa conveniencia de todo esto está respaldada por el saldo de valor en efectivo de la cuenta del seguro.

在valor en efectivo de la cuentaPodemos suspender los pagos de primas, o incluso dejar de pagar primas, si es suficiente.Y al reducir temporalmente la prima al saldo de cuenta mínimo permitido por la compañía de seguros, también podemos aliviar la presión sobre los pagos de seguros para el año.

Por otro lado, para los asegurados que buscan acumulación de valor en efectivo o apreciación de activos, la suspensión de los pagos de primas por 1 o 2 años cambiará la operación planificada original de la cuenta de la póliza y reducirá el potencial de crecimiento del valor en efectivo.

Por cualquier motivo, cuando decida suspender los pagos de primas o tomar medidas adicionales, debe comunicarse con el asesor financiero de seguros de vida que abrió su cuenta de póliza, confirmar el tipo de cuenta de seguro y solicitarDocumento del plan de políticasy el saldo de la cuenta.

A través de auditorías integrales de cuentas de pólizas y cooperación profesional con asesores financieros de seguros de vida, deseo que todas las familias de seguros y administración de patrimonio puedan lograr el objetivo de salvaguardar sus propios intereses. (Fin del texto completo)

(>>> Lectura relacionada:¿Qué aspecto tiene un archivo de diseño formal de seguros (Ilustración)?¿Cuáles son las controversias y los puntos destacados?)